経費精算の際などに、証拠書類として欠かせない領収書。

領収書を発行するときに「上様」「宛名なし」と依頼している人を見かけることもありますよね。

宛名が書かれていない領収書や受取人ではない別の人物の名前が記載されていた場合、領収書は有効なのでしょうか。

宛名なしの領収書は有効か、またなぜ宛名があったほうがいいのかなどを詳しく解説します。

目次

宛名なしの領収書とは

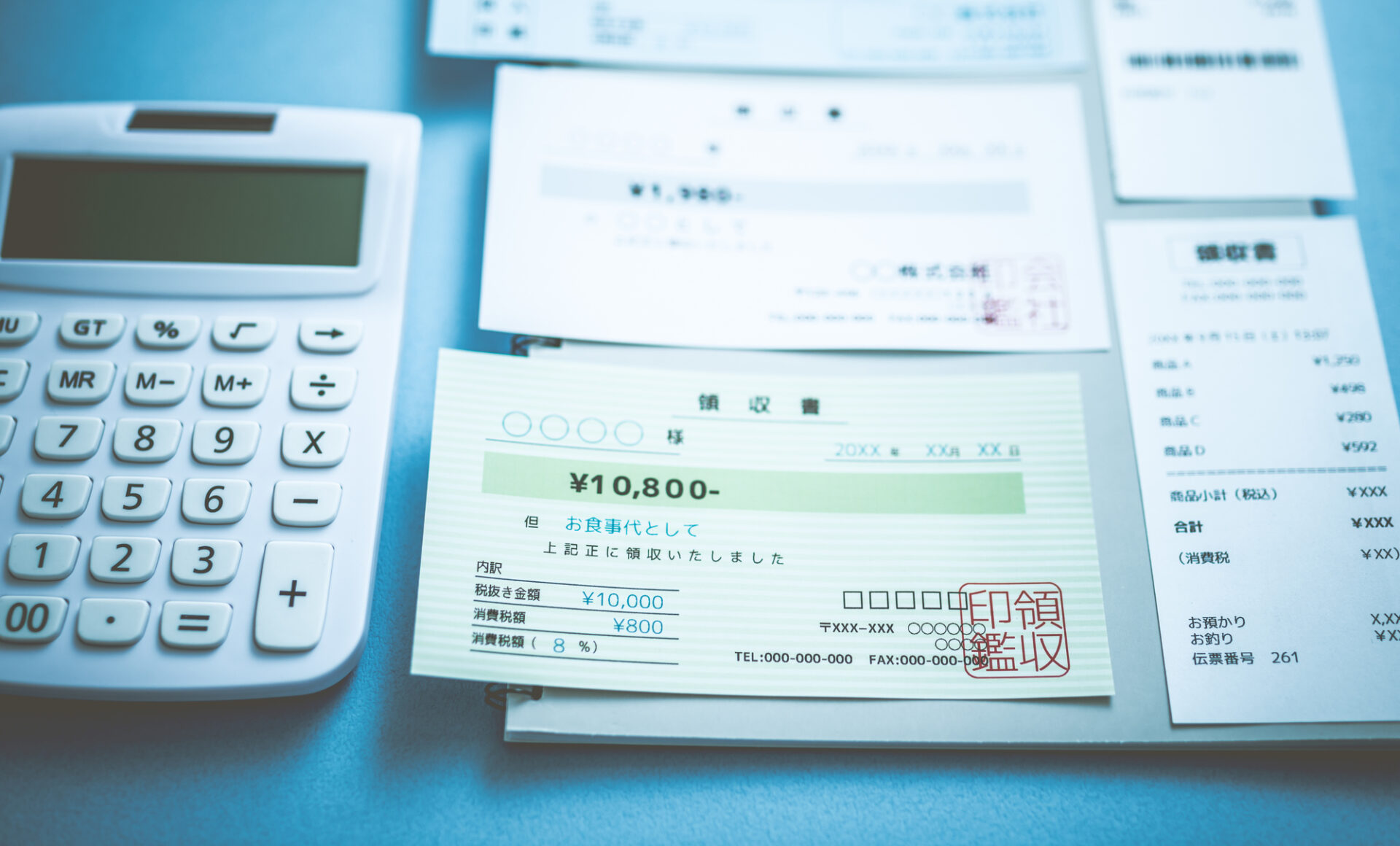

領収書には、代金を支払った人の名前を記載する場所があります。

本来、領収書をもらうときは、会社名または個人名を記載するのが一般的です。

「宛名なしの領収書」とは、宛名の部分が空欄または「上様」と記載されている領収書のことを指しています。

宛名なしの領収書は宛名なしでも有効?

宛名が書いていない領収書は、経理上・仕入税額控除・税務調査とシーンによって扱いが変わってきます。

宛名なしの領収書は、経理上・仕入税額控除・税務調査とシーンごとにどのように有効なのか確認していきましょう。

経理上において

企業のルールにもよりますが、基本的に経理上では領収書の宛名がなくても問題はありません。

領収書の宛名がなくても、経費精算はできます。

支払日や支払金額、用途・領収書の発行者の記載があれば、支払ったことが明確にできるため、領収書は有効です。

領収書では購入したものの詳細がわからないこともあるため、領収書ではなくあえてレシートで経費精算をするようにいわれる会社も存在します。

ただし、高額の精算は認められないこともあるため、自社のルールをしっかりと確認し、宛名は記載してもらったほうがいいでしょう。

仕入税額控除において

仕入税額控除の要件として、宛名のない領収書は原則認められません。

仕入税額控除で義務付けられている「帳簿及び請求書等の保存」には、請求書の代わりとして領収書が認められますが、消費税法では以下の項目の記載が必要です。

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 書類の交付を受ける事業者の氏名または名称

(引用:国税庁「No.6625 請求書等の記載事項や発行のしかた」)

税務調査において

税務調査では、宛名なしの領収書は指摘を受ける恐れがあります。

不正を疑われるような書類はなくしたほうがいいため、領収書には宛名を書きましょう。

税務調査が入る場合に備え、従業員には領収書に宛名を書くように指導してください。

領収書で宛名記入があった方が良い理由は?

領収書は宛名なしでも経費精算はできますが、記入してもらったほうがさまざまなシーンで有効になります。

宛名なしを避けたほうがいい理由を見ていきましょう。

紛失があった場合に悪用されないため

宛名なしの領収書を落としてしまった場合、拾った人が自分のものにして使用してしまう恐れがあります。

紛失の際に悪用されないためにも、宛名を記入してもらいましょう。

宛名なしの領収書が脱税に使われた場合、領収書を発行した事業者が脱税ほう助に問われてしまうこともあり、さまざまなリスクがあります。

税務調査があったときに安心なため

経理上では宛名なしの領収書でも認められますが、税務調査では事業に関係のない費用を会社の経費としているのではないかと疑われてしまうケースもあります。

指摘が入らないように、領収書の宛名はあったほうがいいでしょう。

宛名なしの領収書が多いと、税務署は反面調査を行うことがあります。

反面調査とは、税務調査の入った企業の取引先や領収書発行者の税務調査を行うことです。

二重請求を防ぐため

領収書は支払ったことの証明になるものですが、発行者側は宛名がないと誰から支払いをもらったのか証明できません。

二重に請求をされる恐れがあるため、宛名なしはもちろんのこと「上様」も避けたほうがいいでしょう。

社内ルールで宛名が必要な場合もあるため

経理上問題はないとされていても、社内ルールで領収書の宛名を必須としている場合もあります。

とくに高額の請求書は宛名がないと認められないこともあるため、社内ルールをしっかり確認してください。

受け取った領収書の宛名が空欄だった場合

受け取った領収書の宛名が空欄だったときは、その場で指摘して記入してもらいましょう。

領収書を郵送してもらった、お酒の席で記憶が曖昧になり領収書に宛名を書いてもらうのを忘れていた、急いで領収書をもらったので宛名が空欄だったことに気づかなかったなど、あとから気づくこともありますよね。

受け取った領収書の宛名が空欄だったとき、どのように対応すべきか覚えておきましょう。

自分で記入するのは避けるべき

領収書の宛名を自分で記載した場合、刑法159条の私文書偽造等の罪に該当する恐れがあります。

面倒だからといって、自分で宛名を記入してはいけません。

宛名がないことに気づいたときは、経理担当者に相談の上、納品書など購入が証明できるものを添付する、精算伝票に記載するなど、補助できる資料を一緒に提出しましょう。

(参考:e-GOV法令検索「刑法」)

受け取った店舗に相談して対処してもらう

補助できる資料を一緒に提出しても、会社のルールによっては認められないこともあります。

領収書に宛名がないときは、発行してもらった事業者に書き直してもらうと安心です。

店舗へ持参が難しいときは、郵送でも対応してくれるか確認するといいでしょう。

領収書の宛名に関するよくある疑問

領収書の宛名でよく見る「上様」は、宛名がないものよりも効力があるのか、宛名が不要なケースもあるのかなど、よくある質問をまとめました。

いざというときのために、覚えておくと便利ですよ。

領収書の宛名が上様でも問題はないのか?

上様は宛名なしと同等に扱われるケースが多いため、できる限り避けましょう。

上様とは、お殿様のことを指します。偉い人の名前を呼んでは失礼にあたる時代がありました。

上客様の略という説もあり、お客様の中でも最上級であるとも取れます。

いずれにせよ仕入税額控除や税務調査のためにも、領収証には会社名・氏名をしっかりと記載してもらいましょう。

領収書の宛名が不要なケースはある?

基本的に仕入税額控除の要件として宛名が必要になる領収書ですが、例外として以下の事業者は法律上では不要です。

- 小売業

- 飲食店業

- 駐車場業

- 旅行業

- 旅客運送業(バス・鉄道・タクシーなど)

- その他これらに準ずるサービス業や小売業で不特定多数の者に資産の譲渡等を行う事業者

上記の事業者は、以下⑤の記載の省略が認められます。

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 書類の交付を受ける事業者の氏名または名称

(引用:国税庁「No.6625 請求書等の記載事項や発行のしかた」)

領収書を紛失した場合はどうなる?

領収書を紛失した場合、経費精算ができない恐れがあります。

まずは、自社の経理担当者に相談しましょう。

企業によっては、納品書や注文時の控え、指定の様式に記入し上司に承認を得るなど、領収書がなくても精算できるケースもあります。

ただし、何度も紛失していると私的流用を疑われてしまう恐れもあるため、気をつけましょう。

精算するにあたりどうしても領収書が必要な場合は、購入した事業者に再度作成を依頼する方法があります。しかし、発行者は再発行の義務はないため、断られることも考えられます。

再発行した場合、発行者は最初に作成した領収書を捨ててはいけません。

不正を疑われてしまう恐れがあるため、手書きの台帳に「×」印をつけるなど、再発行したことを記録しておきましょう。

CPAラーニングなら簿記講座や実務講座など1,700本以上の講義が無料で見放題

経理業務は全体像がわかればもっと効率的に!

経理の仕事は、伝票起票や経費精算など細かな日次業務が多く、全体像を見失いがちです。

その結果「何のためにこの業務をしているんだろう」とモチベーションの低下に繋がることもあります。

そのため、経理の仕事は特に、常に全体像を捉えながら進めていかなければなりません。

イメージとしては日々の仕事を「点」ではなく「線」として捉えること。

毎日の仕訳にしても、何となく取引金額を入力するのではなく、自社や取引先の財政状態や経営成績を念頭に置いたうえで入力することが大切です。

こうすることで、自社が取引先・借入先に対して、適切に支払いができるのか、あるいは取引先・貸付先から適切に入金が行われるのかを、仕訳と同時に予測できます。

極端な例ですが、こうした「意識的」な仕訳を繰り返すことで、会社の経営状況が見えてきて、黒字倒産を未然に防ぐといったことも。

また、全体像を把握できていると、業務の優先順位を自ずとつけられるようになるので、仕事のスピードがぐっとあがっていきます。

簿記の学習などで体系的に経理の知識を身につけていくと、少しずつですが、確実に経理の全体像がつかめるようになってきます。

CPAラーニングで経理の「基本」から「応用」まで丸わかり!

CPAラーニングでは、無料で『簿記講座』や『実務講座』を受講することができます。

『実務講座』と一言で言っても、経理実務やインボイス制度を含んだ税務実務、財務実務、M&A実務、人事労務管理、Excel講座など多くの講座が存在します。

多くの業界で役に立つようなコンテンツとなっているため、学生から社会人の男女といった幅広い人材に利用されています。

なぜCPAラーニングで実務の「基本」から「応用」まで理解できるのか

実務のプロセスを「理解」する

CPAラーニングの講義では、受講者のみなさまが実務の要点を暗記するのではなく、理解できるように心がけています。

なぜなら、実務の要点を丸暗記するのではなく正しく理解することで、CPAラーニングの講義を通して学んだことを、自らの業務にも落とし込むことができるからです。

経理実務講座を例に挙げると、日次業務、月次業務、年次業務の流れをただ説明するだけではありません。

その業務をなぜそのタイミングで行うのか、その業務によってどの様な影響が会社にもたらされるのかという点についての説明に重きを置いています。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングの実務講座を受講した方の声

🇩🇪の大学に進む前にCPAラーニングの『経理実務中級講座』を視聴し始めたのだけれど、知識としての簿記検定試験対策ではなく、培った知識を実務でどう生かすのかを講義している動画って初めて見たかも👍

— ペンギン先生~@TOU情マネ (@PinguinSensei) December 3, 2023

すごくいい💓勉強になる😘

オススメ✨https://t.co/BT8c9IkyDH

これで無料で本当にいいのか…

— 杉本禎浩/不動産→ホテル/財務経理 (@sugiyuzu) March 28, 2023

簿記から経理実務まで勉強になります。

最近はインボイスとか電子帳簿取引法とか見てます。

時間も短く切ってあるのも嬉しい!

CPAラーニング|簿記や会計を完全無料で学ぶならCPAラーニング https://t.co/HmEKs3N9ge

CPAラーニングの経理実務編は経理の仕事の流れやスケジュールが分かるから、非常に有用。経理にジョブチェンする身としては、転職前にイメージをつけられるから良いスタートダッシュがきれそう✨

— むざさん (@zam__channel) January 24, 2023

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「経理の基本からおさらいしたい」「決算業務を効率的に進めたい」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

まとめ

領収書が宛名なしの場合、経理上の問題はないため経費精算はできますが、仕入税額控除や税務調査に影響します。

宛名なしの領収書は紛失したときに悪用されるケースや二重請求の恐れもあり、さまざまなリスクがあります。

領収書をもらうときは宛名なしや上様は避け、宛名を書いてもらう習慣をつけましょう。

領収書は払った金額を証明できればいいものと思っているかもしれませんが、印紙が必要になる場合や記載内容も細かく決められています。

領収書や経理のことをさらに詳しく知りたいと思った人は、ぜひCPAラーニングで学んでくださいね。