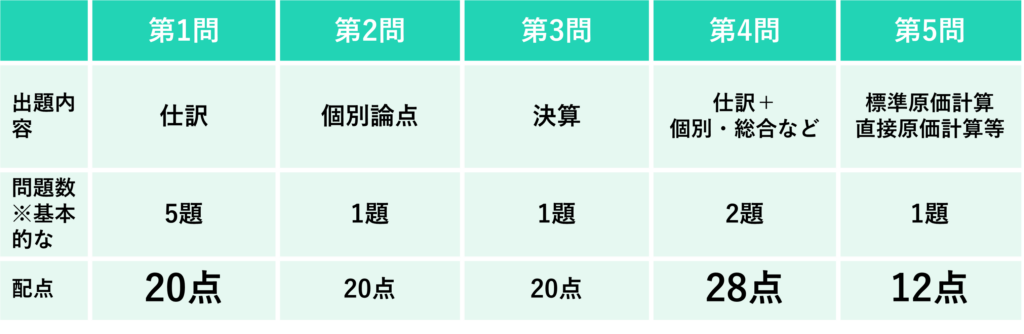

本記事では、簿記2級の試験概要と大問ごとの対策方法を解説します。簿記2級の大問ごとの出題範囲・配点をまとめると、下画像の通りです。

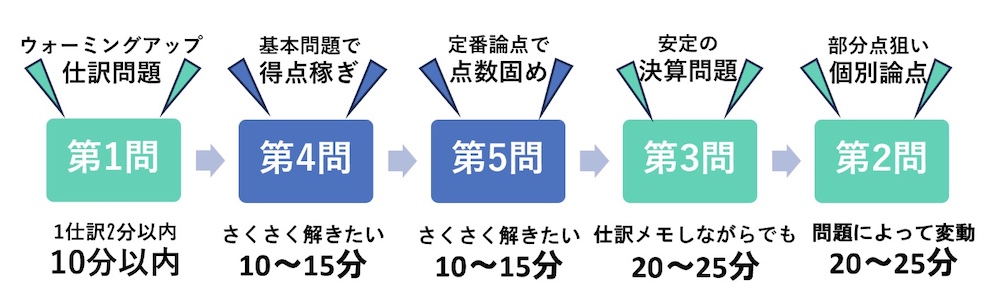

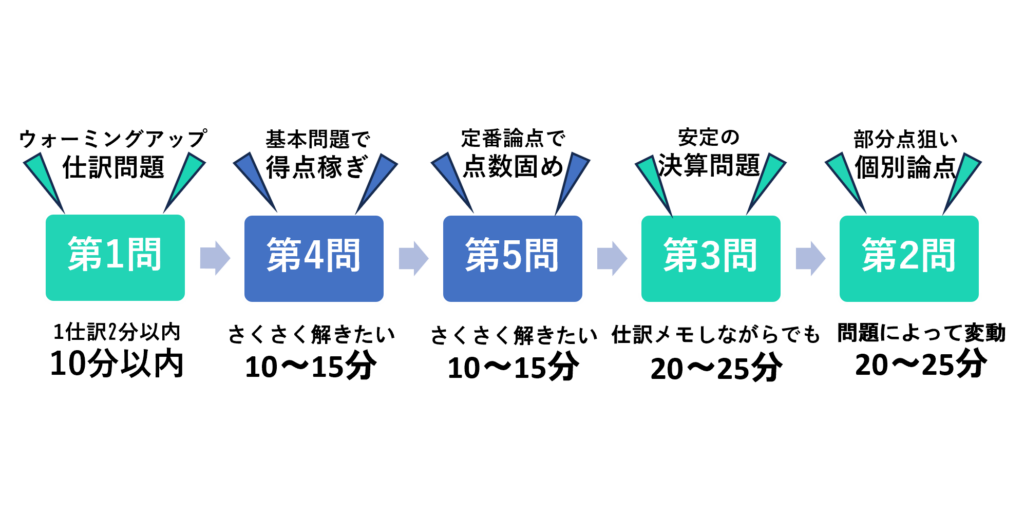

また、大問ごとのおすすめの時間配分・解く順番は以下の通り!

簿記2級のネット試験は、統一試験(紙試験)と比べ合格率が高く、合否もすぐに出るためおすすめです。本記事で詳しく大問ごとの対策方法を解説しているので、参考にしてください。

また、動画でも大問ごとのネット試験対策を解説しています。 全て完全無料で視聴できる ので、こちらもご活用ください。

CPAラーニングなら完全無料でネット試験の模試を受験可能。注意すべき点が分かる対策講座も!登録はメールアドレスのみ。

目次

日商簿記検定2級(以下、簿記2級)の出題形式と特徴

⑴ 出題形式

試験方式は以下のようになっています。

| 試験方式 | ネット試験 |

| 開催日 | 随時 |

| 試験時間 | 90分 |

| 合格基準 | 70点以上 *絶対評価 |

| 問題と解答欄 | PC画面上に表示 |

| 計算用紙 | A4用紙が2枚配布される(試験後に回収される) |

| 合格発表 | 試験終了時に即自動判定 |

| 合格証明 | 試験結果レポートのQRコードor予約システムのマイページからダウンロード可能 |

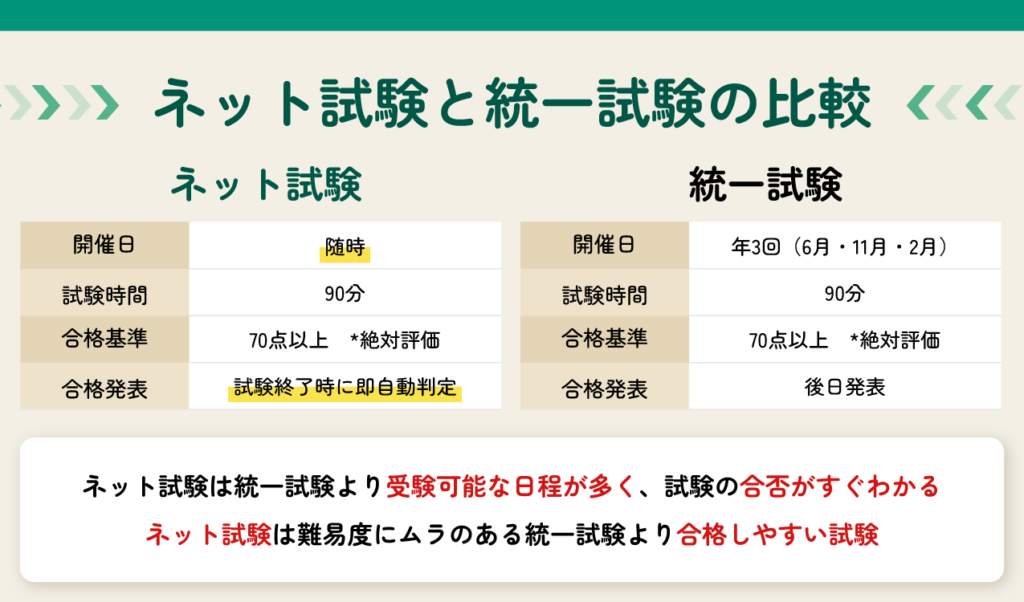

ネット試験の一番の特徴は、試験日程が各テストセンターごとに設定されていて、受験可能な日程が多いことです。

試験を受けた後すぐに、試験の合否が判明するのもとても良い点だと思います。

📍参考:統一試験との比較

統一試験(紙試験)の試験情報は、以下の通りです。

ネット試験と異なる点は、開催日・合格発表・合格証明の3つです。

| 試験方式 | 統一試験 |

| 開催日 | 年3回(6月・11月・2月) |

| 試験時間 | 90分 |

| 合格基準 | 70点以上 *絶対評価 |

| 問題用紙計算用紙 | すべて試験終了後に回収される |

| 合格発表 | 後日(商工会議所によって異なる) |

| 合格証明 | 合格発表後に郵送される(受け取りに行く場合もあり) |

次に、出題範囲と配点についてです。

第1問、第4問、第5問で60点を取ることができるように配点がされており、これらの問題で点数を稼ぐことが合格へのカギとなります。

⑵ 特徴

ネット試験と統一試験では、出題される仕組みが違います。

統一試験は、同じ回を受験する全員が同じ問題を解きます。

しかし、ネット試験は様々な問題の中からランダムに生成された問題を解くため、受験する人によって問題が異なります。

ここで気になるのは、ランダムに問題が出題されることで、人によって難易度が変化してしまうのではないかということだと思います。

ここで、統一試験とネット試験の難易度の違いを見てみましょう。

まず、ネット試験の方が合格率が高いことがわかります。

また、統一試験は試験の難易度にムラがあり、難易度が予測しにくい試験となってしまっています。一方で、ネット試験はレベルの均一な問題がランダムに生成されるため、合格率が安定しています。

そのため、ネット試験の方が合格しやすい試験といえるでしょう。

⑶ 解く順番

ネット試験も統一試験と同様に好きな順番で問題を解くことができます。

そのため、どの問題から解くのが良いか悩んでしまう方もいるでしょう。

そこで、おすすめの解く順番と大問毎の解答時間の目安を紹介します。

問題の難易度やタイムパフォーマンスの良さを考えると、第1問、第4問、第5問で満点を取りに行くイメージを持って、試験に挑みましょう。

なぜなら、第2問、第3問はタイムパフォーマンスが悪く、頑張って勉強しても半分得点できるかどうか分からないレベルだからです。

以上より、簿記2級に合格するためのカギである以下の2つを意識して、合格を勝ち取りましょう。

①仕訳と工業簿記で点数を稼ぐこと

②すべての問題に手を付けること

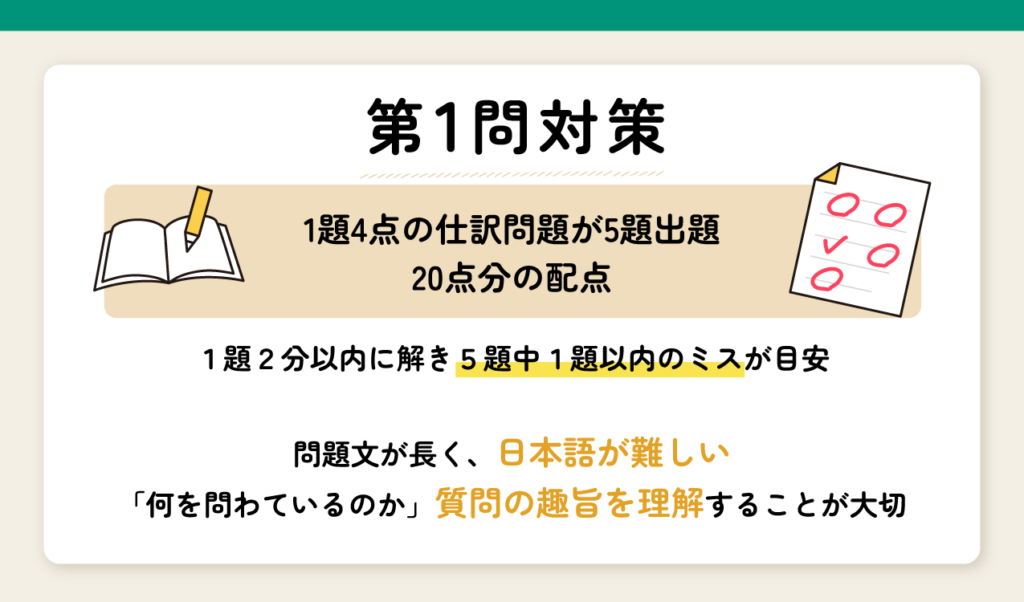

第1問対策

⑴ 第1問の基本情報・解くコツ

第1問は1題4点の仕訳問題が5題出題され、20点分の配点があります。

仕訳問題は他の大問と比較して短時間で解くことができ、20点分の配点があるため、第1問はタイムパフォーマンスが良いです。

第1問の目標としては、1題2分以内に解き、5題中1題以内のミスが目安になるでしょう。

解答する際の注意点として、仕訳は1つの取引につき、すべての勘定科目と金額が合っていて正解になります。つまり、部分点はありません。

また、ネット試験の場合カンマの入力が不要であることや仕訳1題の中で、同じ方向に同じ勘定科目を複数記入すると不正解になることには留意しましょう。

⑵ 定番問題を押さえよう

簿記2級の定番問題は、以下の表で紹介します。

特に、有価証券・純資産・リース含む固定資産・債権債務は出題される可能性が高いです。

そのため、優先順位をつけて勉強しましょう。

⑶ 計算力より国語力 !?

第1問は問題文が長く、日本語が難しいのが特徴です。

そのため、「この問題では何が問われているのか」を読み解くことが合格へのカギとなります。

長文になる問題は、前提条件となる過去の取引などが書かれている場合が多いため、「”本日”の直後に書いてあることが問題で問われていること」という意識を持ちましょう。また、問題文の中にある日付や金額は一旦飛ばして読み、何を問われているのか、問題(取引)の趣旨や概要を捉えようとすると良いでしょう。

⑷ 時系列を整理しよう

次に、取引の発生ポイントを整理しましょう。

簿記3級では、1~2段階で完結する問題が多いですが、簿記2級は複数の段階を踏んで完結する取引が多いため、時系列を整理して答えを導くことが大切です。

また、時系列の整理と並行して、各段階における仕訳を書くことができるかが合格へのカギとなります。

簿記2級では、どの時点の仕訳が聞かれても良いように取引を点ではなく線で理解するように心がけましょう。

※簿記2級 第1問の対策は、動画でもご覧いただけます。メールアドレスの登録のみで完全無料で学べるので、ぜひご活用ください

第2問対策

⑴ 第2問の基本情報

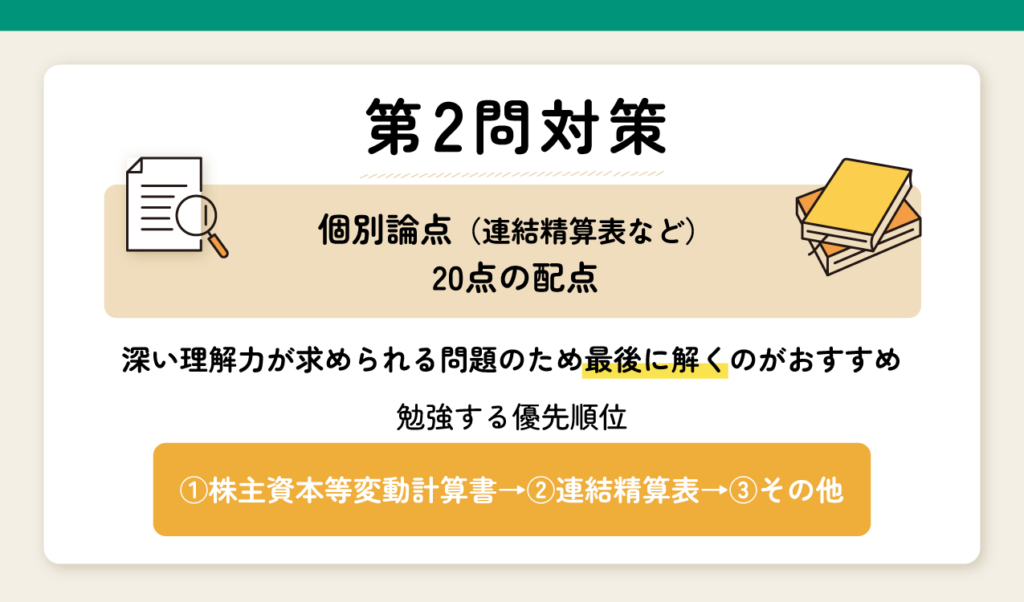

第2問は個別論点(株主資本等変動計算書、連結精算表など)が出題され、配点は20点です。

特定の論点を掘り下げた問題が出題されるため、深い理解力が求められる問題となっています。そのため、問題を解くのにある程度の時間を要するので、解く順番としては最後がおすすめです。

しかし、第2問は部分点を狙うこともでき、時間さえあれば高得点を狙うこともできるので、残り時間に合わせて解き方を変えましょう。

⑵ 問題の種類と勉強の優先順位

第2問は、株主資本等変動計算書や連結精算表の出題頻度が高いです。

株主資本等変動計算書は、問題の難易度を高くするのに限界があるため、満点を狙うこともできる範囲です。時間に余裕があれば、高得点を狙いましょう。

時間に余裕がない状況で連結精算表を解く場合は、連結精算表の右端の解答欄を直接記入しましょう。なぜなら、連結精算表の採点は右端の解答欄についてのみ行われるからです。つまり、右端以外の欄は、あくまで下書きになります。

また、すべての項目を解く時間がない状況でも、のれんや債権債務等の相殺処理によって変動した項目だけでも記入するようにしましょう。

このような出題傾向から、簿記2級を勉強する時の優先順位は以下のようになります。

①株主資本等変動計算書→②連結精算表→③その他

株主資本等変動計算書対策の勉強は、仕訳を使って解けるように練習することで、理解も深まり、仕訳力の強化にもつながります。

また、勉強や下書きで仕訳を使う際には、勘定科目の略名を使って、最大限時短するようにしましょう。

※簿記2級 第2問の対策は、動画でもご覧いただけます。メールアドレスの登録のみで完全無料で学べるので、ぜひご活用ください

第3問対策

⑴ 第3問の基本情報

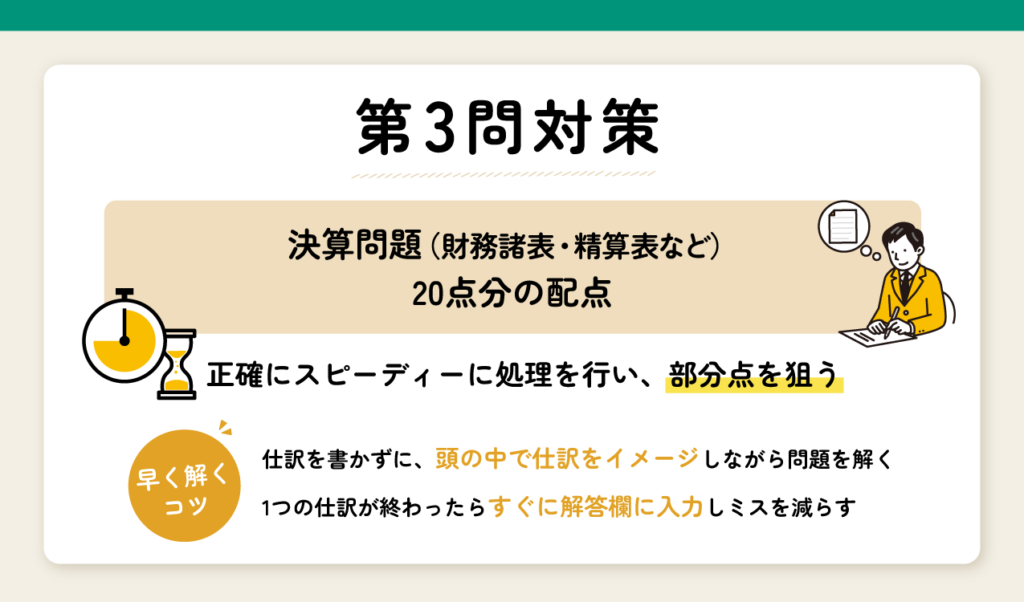

第3問は、決算問題(財務諸表・精算表など)が出題されます。配点は20点です。

特によく出題される貸借対照表or損益計算書の作成問題は、決算整理事項等による変動がどちらの財務諸表に影響を及ぼすのかを正確に判断し、スピーディーに処理できるかが高得点へのカギとなります。

未処理事項に関する問題は、難易度が高くなる傾向にあります。第3問での満点は難しいですが、部分点を狙って、高得点を取得することもできます。

また、決算整理によって変動した箇所が採点箇所になりやすいです。そのため、見直しを行う時には、決算整理によって変動した箇所に着目して行いましょう。

⑵ 頻出論点とその対策

決算問題には、未処理事項と決算整理事項があります。

未処理事項と決算整理事項が連動する問題は要注意です。未処理事項で変動した金額が決算整理事項に影響を与えるパターンが定番問題として出題されます。

記帳漏れ・修正処理・売上原価の算定・減価償却と税効果会計は、応用的な問題が出題されやすい範囲となっています。

第3問の勉強を行う際には、出題可能性が高い財務諸表(貸借対照表+損益計算書)を最優先順位に勉強しましょう。

その他にも精算表や本支店会計が絡む決算問題が出題される可能性もあります。精算表は3級でも出題されている形式のため、戸惑うことはないと思いますが、本支店会計は2級から新たに登場した論点で、第1問の仕訳処理でもよく問われます。本支店会計を学ぶ際には決算処理までしっかり理解をしておきましょう。

⑶ 早く解くコツ

いきなり解き方を変える必要はなく、基本的には、今やっている解き方をベースに解くスピードを地道に上げていくことが大切です。

その上で、早く解けるようになるためのポイントをいくつか説明します。

できる限り仕訳を書かずに、頭の中で仕訳をイメージしながら問題を解けるようになるとベストです。仕訳を書き出す場合は、あくまでもメモ書きであることを意識しながら素早く問題を解きましょう。

必ず仕訳を書き出してからじゃないと解けない!という方は、1つの仕訳が終わったらすぐに解答欄に入力していきましょう。すべての仕訳を書いてから解答欄に入力するやり方は、作業的になってしまい、ミスをしてしまう可能性が高いです。正しい決算整理仕訳を書くことができることは大切ですが、仕訳を起こすことがゴールにならないように、決算書に及ぼす影響も意識しながら解いてみると時短にもなり、理解も深まります。

※簿記2級 第3問の対策は、動画でもご覧いただけます。メールアドレスの登録のみで完全無料で学べるので、ぜひご活用ください

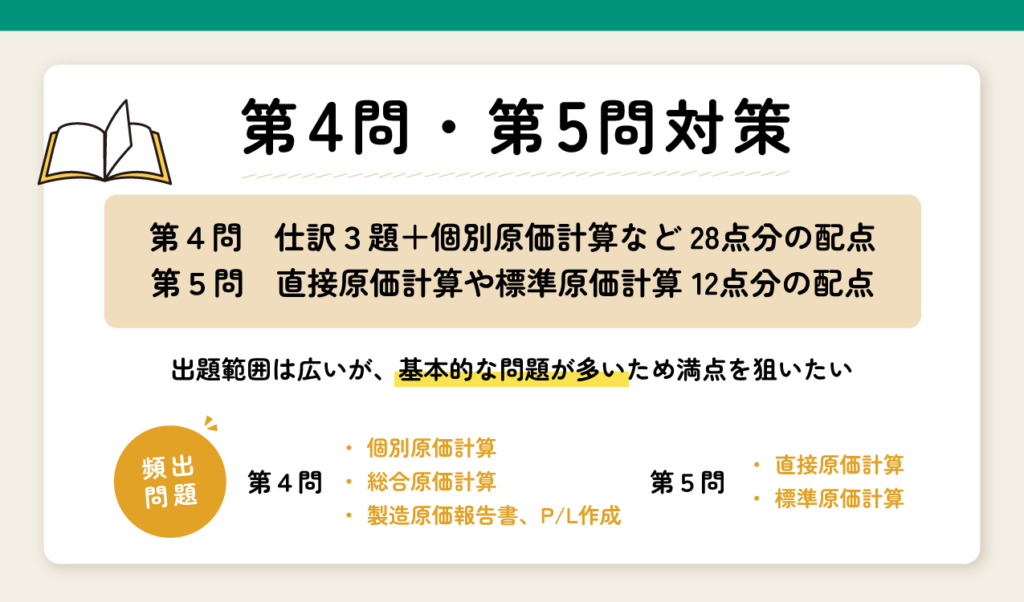

第4問・第5問対策

⑴ 第4問・第5問の基本情報

第4問は、仕訳3題+個別原価計算・総合原価計算などが出題されます。

配点は28点(仕訳1題4点×3題、個別・総合など16点分)です。

出題範囲は広いですが、基本的な問題が多く、難易度は高くありません。また、工業簿記の仕訳問題はバリエーションが少ないため、満点を狙いましょう。

第5問は直接原価計算(CVP分析含む)、標準原価計算が出題される傾向にあります。第4問と同様に基本的な内容が問われますので、十分満点が狙えます。

配点は12点です。

⑵ 第4問の傾向と対策

小問1の仕訳問題は、1題4点のため、満点を狙いたいです。

工業簿記は勘定連絡図を理解していることが必要不可欠です。そのため、どのような仕訳をすることで勘定連絡図がどのように変化するのかをしっかりと理解しましょう。

小問2は、個別原価計算や総合原価計算、製造原価報告書および損益計算書の作成の出題可能性が高いです。ただ、総合原価計算といっても単純・工程別・等級別・組別とたくさん種類があります。第4問(2)は問題のバリエーションが非常に多いのが特徴です。

総合原価計算は効率的に勉強できるため、それぞれの相違点を捉えながら勉強しましょう。

また、工業簿記は計算過程が多いため、電卓の『メモリー(M)』をはじめとした機能を積極的に使って効率的に問題を解くようにしましょう。

⑶ 第5問の傾向と対策

第5問は、直接原価計算や標準原価計算が出題されやすいです。

見たことのない形式や、問われたことのない基本的な問題も出題されるため、様々な問題を解くようにしましょう。

工業簿記は、公式や図に頼り過ぎずに、きちんと過程を理解して解くことが大切です。理解力を確認するために、ボックス図やシュラッター図を書かずに問題を解いてみるという勉強方法もおすすめです。

※簿記2級 第4・5問の対策は、動画でもご覧いただけます。メールアドレスの登録のみで完全無料で学べるので、ぜひご活用ください

簿記2級の対策に関してよくある質問

ネット試験で注意すべき点は何ですか?

ネット試験では、問題文や選択肢をよく読み、正確に解答することが求められます。また、時間配分を考え、スムーズな解答ができるよう準備することが必要です。

ネット試験において解く順番はありますか?

好きな順番で問題を解くことができます。第1問、第4問、第5問から優先的に解いていきましょう。

問題を解くコツはありますか?

定番論点の基本問題をおさえた上で応用問題や様々な問題を解くこと。そして、すべてにおいて『仕訳を使って』ロジカルに理解することがポイントです。

簿記2級に合格するために何よりも重要なこと

ここまでの内容で簿記2級の対策方法が分かったかと思います。しかし、大問ごとの傾向から対策を練ることはあくまでテクニック的な要素です。

簿記2級に合格するためにそれ以上に必要なことは質の高い教材を正しく使うということです。

質の高い教材を正しく使えれば、学習内容を理解でき、スムーズに合格できるでしょう。

逆に内容がイマイチな教材を使ってしまうとなかなか合格できず、「あんなに勉強したのに・・・」となってしまう可能性が高いです。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

まとめ

いかかでしたか。

簿記2級に合格するためには、知識とテクニックの両方が必要になります。

今回紹介した各問題の傾向や対策を意識して勉強を行い、合格点を取れるようにしましょう。

このコラムを読んでいるあなたにおすすめのコース