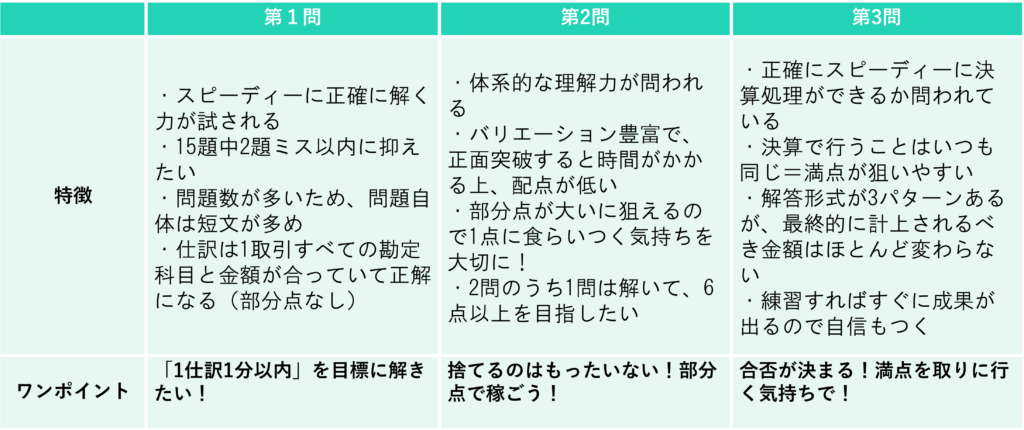

本記事では、簿記3級の大問ごと(第1問・第2問・第3問)の対策方法を解説します。大問ごとの対策を簡単にまとめると、下表の通り です。

| 大問 | 対策 |

|---|---|

| 第1問 |

|

| 第2問 |

|

| 第3問 |

|

本記事で詳しく大問ごとの対策方法を解説しているので、参考にしてください。

また、動画でも大問ごとのネット試験対策を解説しています。全て完全無料で視聴できるので、こちらもご活用ください。

※動画は以下画像をクリックした先で見られます(メールアドレスの登録のみで完全無料で学習できます)

全15講義

(7時間7分)

全3講義

(6時間15分)

目次

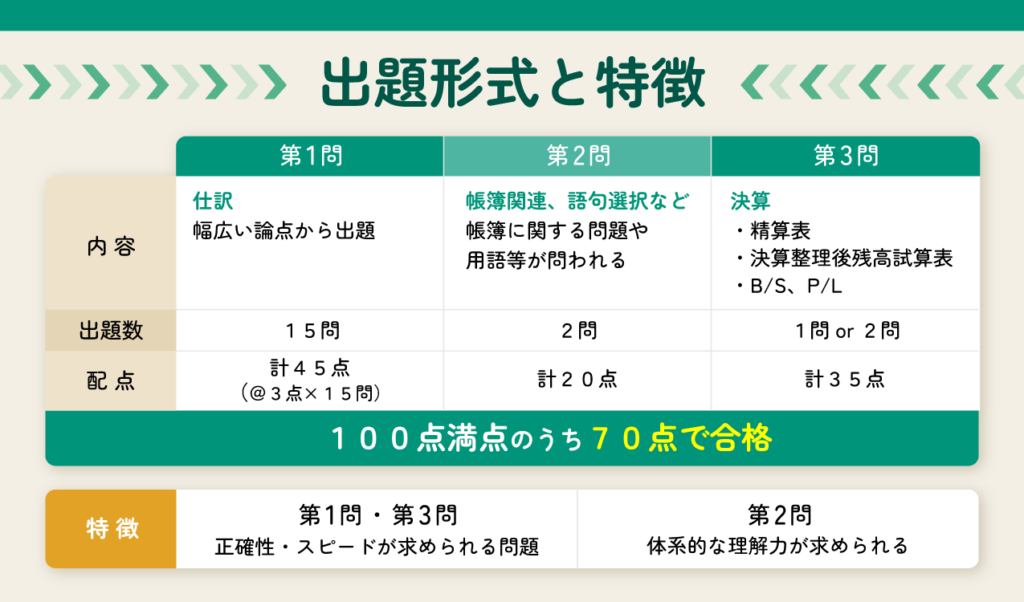

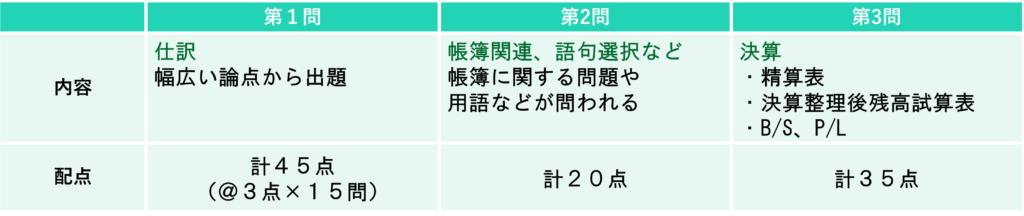

日商簿記検定3級(以下、簿記3級)の出題形式と特徴

簿記3級は、毎回似たような形式で実施されています。

そのため、各問題への対応を予め意識して学習することが最も重要と言えます。

⑴ 出題形式

本試験前に必ず各問題の出題内容と配点を確認しておきましょう!

なお、日商簿記検定3級は 60分の時間制限があり、100 点中70点をとれば合格です。

⑵ 特徴

簿記3級の各問は、以下の2つに分類できます。

①【正確性・スピードが求められる】第1問・第3問

②【体系的な理解力が求められる】第2問

①については定番論点を中心に繰り返し学習すれば、簡単に得点源にできます。第1問はウォーミングアップの仕訳問題、第3問は安定感のある決算問題と言えます。

一方、②については確実に得点を狙えそうな箇所のみを抑えにいくという意識で十分です。つまり、第2問は追加点狙いの福袋問題と言えますね。

②の問題はバリエーション豊富でさまざまなパターンの出題がなされるため「絶対に解こう」と意気込んでしまうとかえって、沼にハマってしまい、時間が足りなくなってしまう可能性があります。

その結果、後に控えていた確実に解けたであろう問題に触れることすらできず、1点足りずに不合格、なんてなったら悔しすぎますよね!

筆者自身、簿記試験及び会計士試験を通じてそういう方を数多く見てきました。

資格試験においては、”合格する”というゴールを見失ってはいけません。

簿記3級に”合格する”というゴールへ最短距離で向かう場合、②の問題は「全て解くのではなく、基本的な論点を抑えにいく」ということが重要なのです。

💡会計士からのアドバイス

学習の優先度は、①>>②ぐらいで意識してOKです。

簿記3級に合格するためには、高得点を狙うというよりは、70点以上を確実に取ることにつきます。つまり、①の難易度が低い問題と②の基本的な論点をいかに落とさないかが肝要となるのです!

【補足】受験者データ(日本商工会議所HPより)

(注)155 回はコロナウイルス感染拡大の影響で中止

【関連記事】

・簿記2級3級の合格率は何%?~ネット試験と統一試験の難易度の違いも考察~

⑶ 解く順番

鉄則ではありませんが成果を出し易い方法として、次のような順番をおすすめしたいです。

第1問と第3問だけで合計80点もあるので、最初に解くべきだとおすすめできます。

また、時間配分は第1問と第3問で合計45分くらいかけて、残り15分で第2問に取り組めると良いです。

第2問に時間を残そうという意識が大事になります。

3級合格の鍵はただ一つです。

それは、第2問に変に固執せず、第1問と第3問の2つの問題を攻略することです。

また簿記3級についてより詳しく知りたい方は以下の記事を参考にしてみてください。

簿記3級はどんな試験?必要な勉強時間やネット試験についても解説

それでは、次の章以降で大問ごとの対策方法について見ていきましょう!

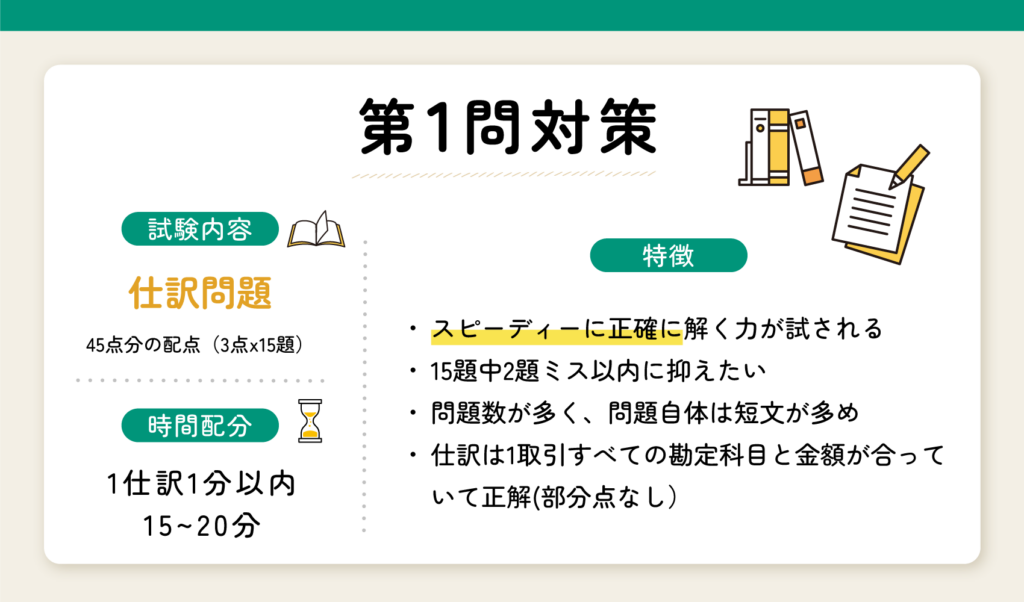

第1問対策

⑴ 第1問の基本情報

「1仕訳1分以内」を目標に解きたい!

第1問では、仕訳問題が15問出題されます。しかも、各問3点も配点されています。

つまり、第1問だけで45点分の配点があるため、この第1問である程度の得点を稼ぐことが必須と言えるでしょう。毎回難しい問題が2問程度出題されていることを鑑みると、「確実に13問は正答する」という意識を持つと良いでしょう。

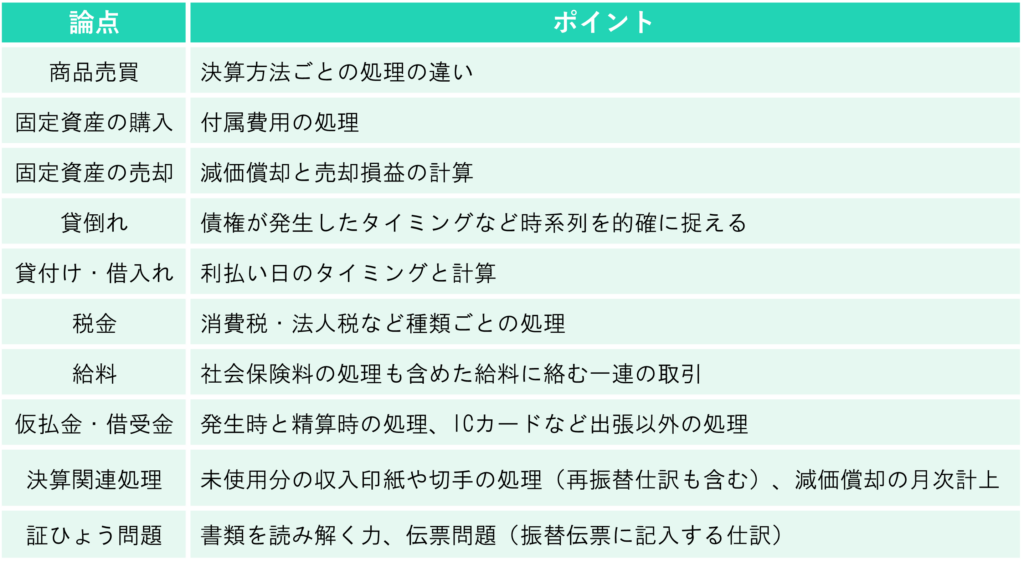

⑵ 定番問題を押さえよう

日商簿記3級は60分の制限時間がありますが、60分という時間は問題を解いてみると想像以上に短いです。

時間は有限なので、優先順位が非常に重要になってきます。

まずは、日商簿記3級の定番問題を押さえておきましょう。

定番問題と攻略ポイントは、以下になります。

上記の他にも、時々以下の論点が出題されます。

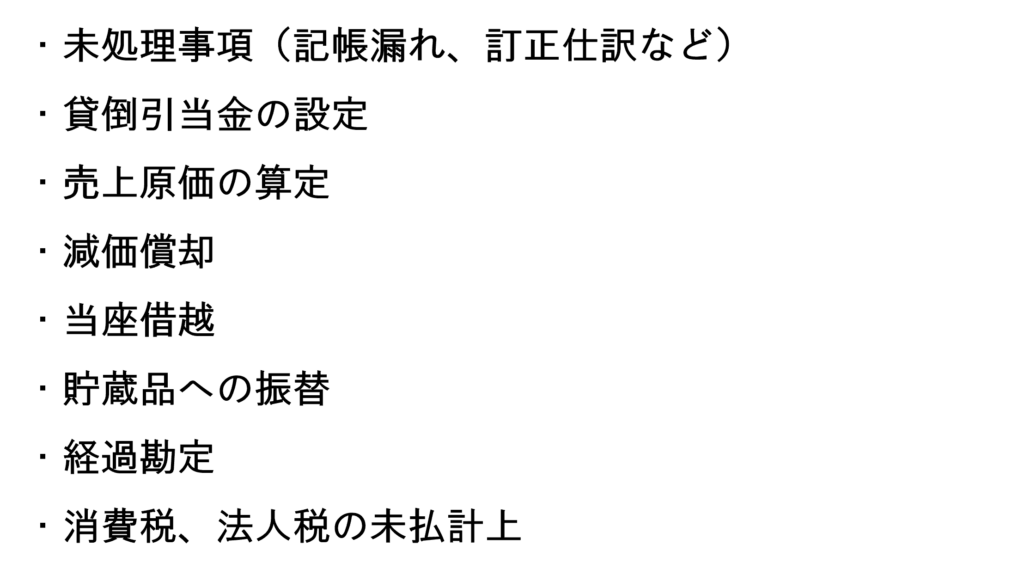

・現金過不足の処理

・電子記録取引

・物件の貸し借り

・株式会社会計(株式の発行、剰余金の配当)

・振替仕訳、再振替仕訳(貯蔵品、経過勘定)

なども、ランダムで出題されます。

時間に余裕がある方は、ここも押さえられると尚よいですね。

ちなみに、仕訳の対策は他の大問の点数向上にも繋がります。

過度にヤマは張らずに、満遍なく学習するように意識しましょう。

⑶ 素早く取引の概要を捉え、勘定科目から仕訳しよう

・数字や日付などの情報を読み飛ばして、素早く取引の概要を掴む

・できる限り先に勘定科目を置いてから、数字を埋めていく

この2つを意識しながら解くことが重要です。

例えば、次のような問題があったとします。

【問題】

商品(原価350,000円)を500,000円で販売し、代金のうち200,000円は注文時に受け取った手付金を充当し、残額は先方振出の小切手で受け取った。

【解き方】

・まず、何をした取引なのか捉えます。「商品を販売した」取引なので、①売上という勘定科目を貸方に書いて、金額は空けておきます。

・次に、決済方法を確認し、反対側の借方に②前受金、③現金を書きます。

・最後に、各科目の変動額(500,000、200,000、300,000)を埋めて完成です。

このように、同時に複数のことを考えずに、1つずつ処理する方法で解くと早く正確に解くことができます。

⑷ ひっかけ問題に注意!

日商簿記には他の資格試験と比較して特有のひっかけ問題があるので、注意しましょう。

ここでは、よくある3つのひっかけを紹介します。

①過去の取引説明

過去の取引説明が長々と記載されている場合が多いです。

「・・・だったが、本日〜」と書いてあったら、本日以降に書いてある内容が解答すべき取引です。

補足情報を参考に答えを導き出すことは多いですが、必ずしも解答に直結する情報とは限りません。

②先入観

例えば、「販売用のパソコンを購入し、代金は後日支払うこととした。なお、PC販売店を営んでいる。」という問題が出題された場合、「パソコン=備品」と先入観を持ってはいけません。PC販売業にとってのパソコンは商品(販売目的)かもしれませんよね。

さらに、後日支払う=未払金と安易に判断せず、商品代金の未払いなので「買掛金」と処理するなど、先入観で勘定科目を選び間違えないようにロジカルに理解しておくことが大切です。

③簡単すぎる問題

「こんな簡単な問題が出題されるはずがない!これはひっかけだ!」と思わせるひっかけです。

疑心暗鬼にならず、素直に答えて大丈夫です。

💡会計士からのアドバイス

仕訳に用いる勘定科目について、絶対的なものはないため、皆さんが普段使用しているテキストや過去問とは異なることがあります。そんな時は、焦らずに問題文の勘定科目をチェックしながら解答していってくださいね!

※なお、仕訳に関して動画でも解説しています。以下は「商品売買」の動画ですが、その他の仕訳に関する動画もあるのであわせて参考にしてください

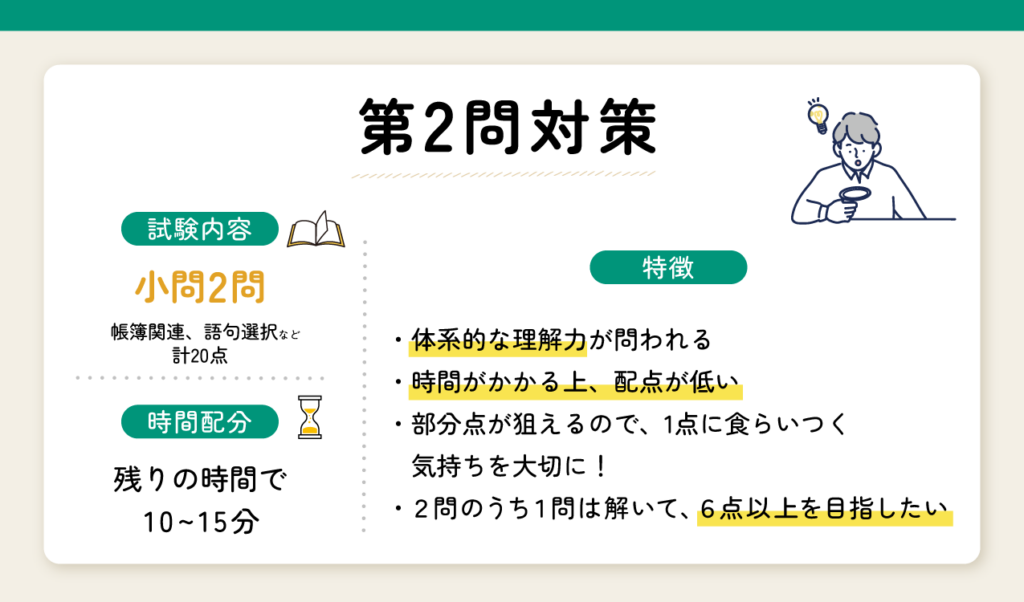

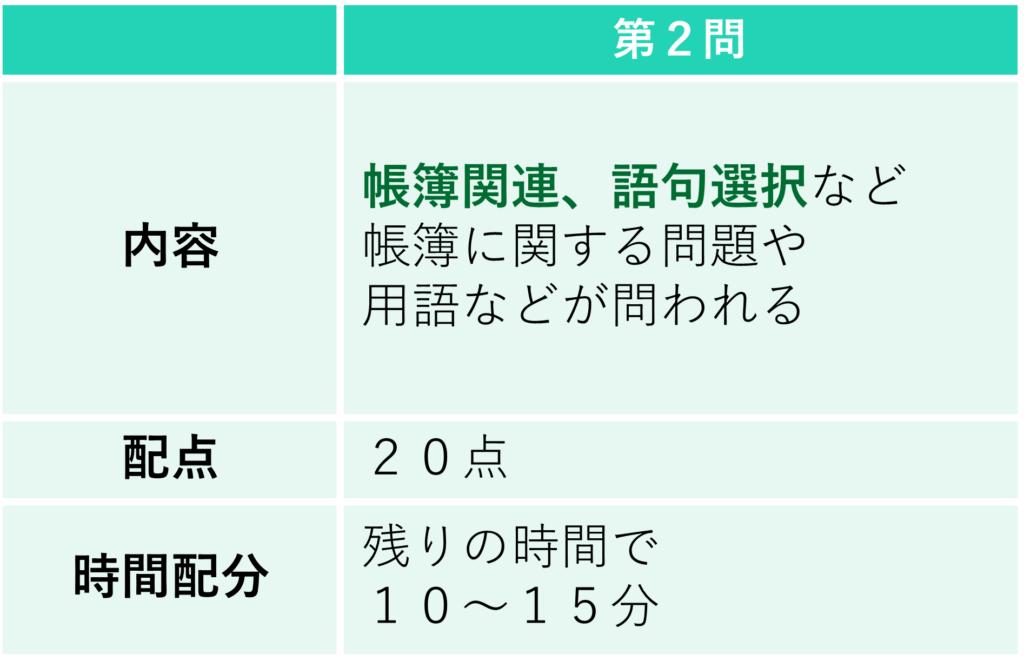

第2問対策

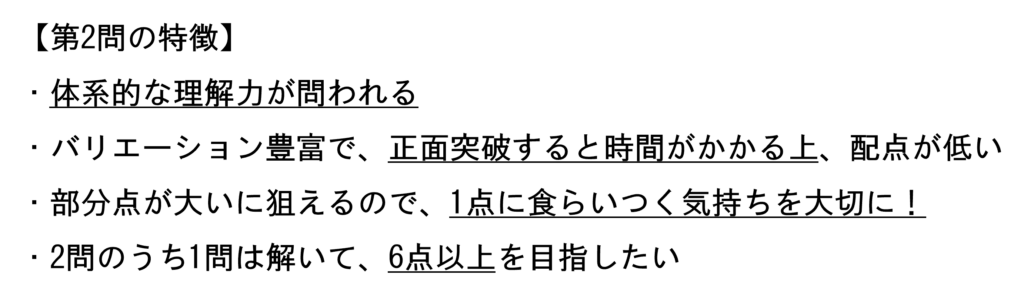

⑴ 第2問の基本情報

捨てるのはもったいない!部分点で稼ごう!

第2問に対して不安や苦手意識を抱く方が多いと思いますが、そんなに心配する必要はありません。配点が大きくないので致命傷にはならないですし、部分点を十分に狙えるからです。

また、解く順番を最後にした方がよいとおすすめしている理由も同様で、配点があまり大きくない割に難易度が高い問題が出題される傾向にあるからです。

出題形式のバリエーションが豊富なため、今まで見たことのないような形式に遭遇することも有り得ます。

ただ、意外と冷静に問題を読んでみると簡単な問題も出題されますので、諦めずに解き進めてみましょう。

特によく出題される勘定記入の問題では、問題文を冷静に読み解き、整合する箇所を順序立てて探していくことが重要となります。機械的に問題を解くのではなく、普段から数字の流れ・帳簿の仕組みを意識しながら学習することがこの第2問で得点するためのキーポイントになります。

⑵ 問題の種類と優先順位

問題の種類としては先ほどお伝えした通り、①主要簿に関する問題、②補助簿に関する問題、③語句選択などの3つがあります。

①主要簿に関する問題

主要簿である『仕訳帳』『総勘定元帳』のうち、特に『総勘定元帳』を簡易的にあらわしたT勘定に記入する問題がよく出題されます。

文章や資料が与えられ、T勘定を完成させなさいという問題です。

以下がバリエーションになります。

時間がなくても部分点を狙って、T勘定を1つずつ埋めていきましょう。

なお、より詳細な解き方を知りたいという方は、ネット試験対策コース 日商簿記3級#03第2問対策をご覧ください。

②補助簿に関する問題

補助簿は、主要簿以外に企業が任意で作成する帳簿を指しますのでたくさん種類があります。

試験では主に補助簿を「作成」させる問題や、記帳が必要な補助簿を「選択」させる問題が出題されます。

補助簿の選択問題は出たらラッキーと言われる得点しやすい問題ですが、作成問題には注意です。

記入方法に特徴がある、商品有高帳や固定資産台帳、手形記入帳などを中心にしっかり対策しておきましょう。

③語句選択など

語句選択問題は、普段の学習の質が問われます。

語句選択ができるかどうかは、普段から疑問を持ちながら学習できているかどうかにかかってきます。丸暗記の学習をしてしまうと、得点するのが難しいです。

その他にも、今までに見たことのない形式の問題が出題される可能性もあります。

ただ、どのような形式で出題されたとしても、分かる部分だけでも解こうと、とにかく手を動かすことが大切です。

💡会計士からのアドバイス

分からない問題が出題されても空欄のままにせず、目についた金額を埋めるようにしましょう!

なぜなら、勘定記入や帳簿記入の場合、複雑な計算は必要とならないケースが多いため、ラッキーパンチで点数を稼げる可能性があるからです。

※なお、「帳簿」に関して以下の動画でも解説しています。あわせて参考にしてください

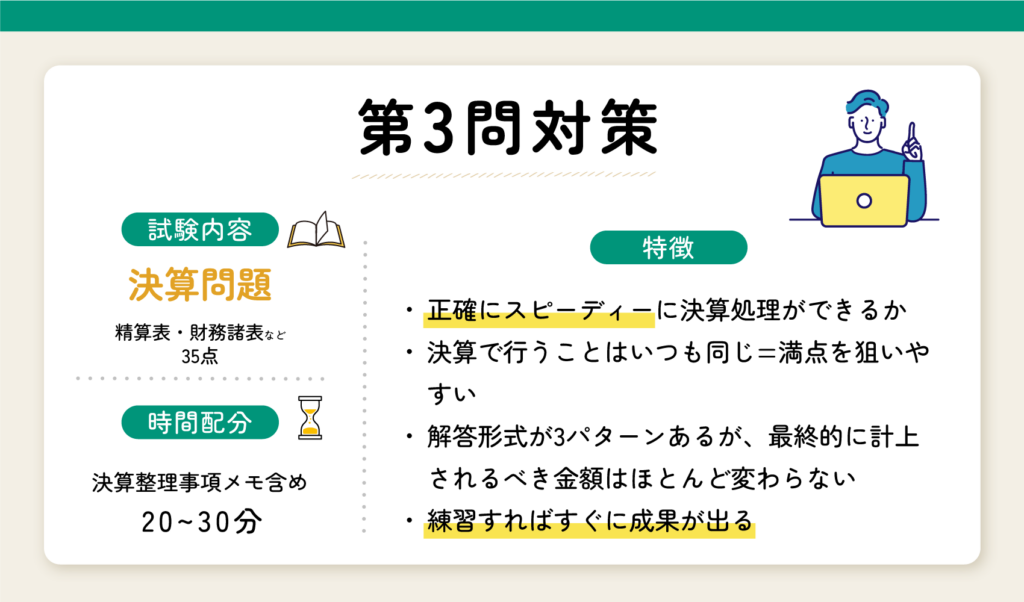

第3問対策

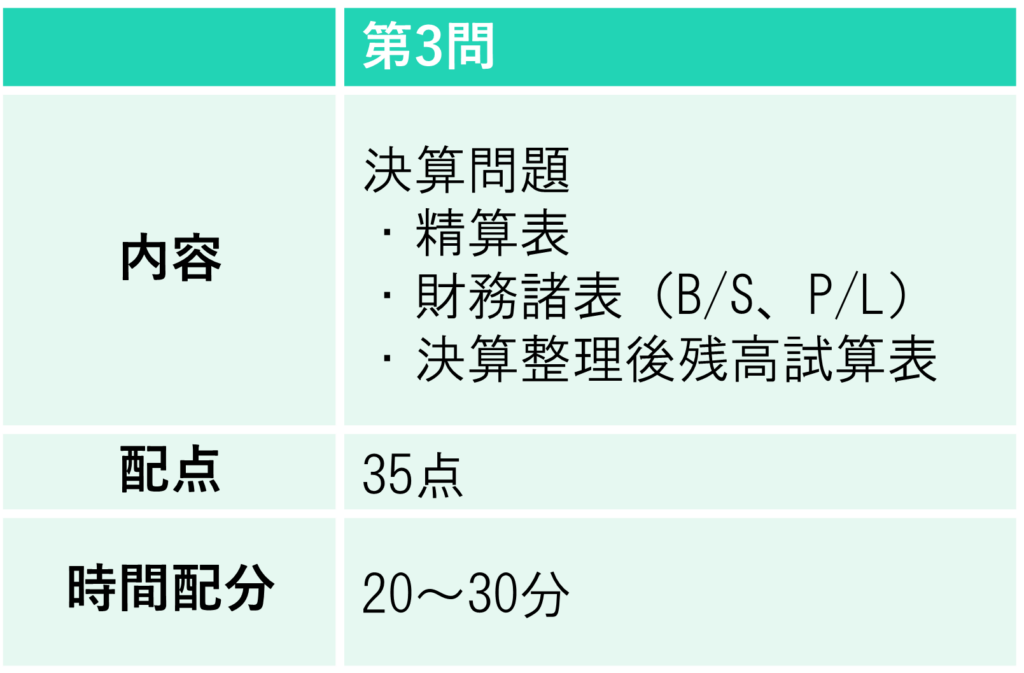

⑴ 第3問の基本情報

合否が決まる!満点を取りに行く気持ちで!

第3問では、精算表、決算整理後残高試算表、財務諸表(B/S、P/L)のいずれかが出題される可能性が高いです。

これらの問題で得点するためには、決算整理前の残高試算表に対し、「決算整理仕訳」を適切に処理して、決算整理後の残高を導き出せるスキルが必要となります。

そのため、『「決算整理仕訳」を反射的にできるようにすること』が優先的に行うべき対策です。

また、精算表、決算整理後残高試算表、財務諸表(B/S、P/L)どれが出題されても対応できるように練習しておく必要があります。

⑵ 解答形式別のポイント

決算でやることは同じです。決算整理をする「前」の残高を参考に、当期に計上されるべき金額を計上するための”決算整理”を行うことに尽きます。

解答形式別のポイントを解説する前に、そもそも決算整理事項の概要を見ていきましょう。

主に出題される論点は次のとおりです。

同じ論点が出題されているとはいえ、注意しなければならないポイントもあります。

詳細は、ネット試験対策コース 日商簿記3級#04第3問対策をご覧ください(ご登録はこちら)。

前置きが長くなりましたが、以下で3つの解答形式別にポイントを見ていきたいと思います。

①精算表

メリットは、修正記入欄があるため、決算整理仕訳をメモしながら解く必要がないことです。また、書き込みができないネット試験において非常に解きやすく感じます。

一方、デメリットは、②③に比べて時間と手間がかかることです。

修正記入欄も採点箇所になりうるため、各勘定科目の最終残高だけでなく、修正記入欄も埋める必要があるからです。

②決算整理後残高試算表

メリットは、精算表のように修正記入欄がないため、入力の手間が省けて早く解き終えることができることです。

一方、デメリットは、最後の集計に時間がかかることです。

決算整理後残高試算表には、利益を入力する欄がないため、一番最後にすべての勘定科目の貸借合計額を一気に計算しなければならなくなるからです。効率的に検算することを心掛けましょう。

③財務諸表(B/S、P/L)

メリットは、決算整理後残高試算表と同じく修正記入欄がないため、入力の手間が省けて早く解き終えることができることです。

一方、デメリットは、解答欄には、決算書に計上される数値だけを書くので、「精算表のように修正の過程が見えないと解きづらい…」という人にとっては混乱しやすい問題ということです。また、解答欄に記入する科目名が、勘定科目ではなく、表示科目で記載しなければいけないものもあるため、この出題形式だけは『外部に見せる報告書』だから他の2種類とは違う位置づけのものだという意識を持ちながら解きましょう。

⑶ 早く解くコツ

今やっている解き方をベースに”1秒でも問題を解くのにかかっている時間を削る!”という意識を常に持って学習に取り組みましょう!

①仕訳を書くかどうか

精算表以外のパターンの問題では、決算整理仕訳について、頭の中で仕訳をイメージしながら、紙に書かず解答欄に直接入力する方法がお勧めです!

決算整理仕訳はほぼ毎回パターンが同じなので、演習を重ねて、書くのが面倒に感じてしまうほど仕訳をイメージできるようになるとベストです。また、仕訳をメモするのであれば、最大限勘定科目名などを短縮して書くことをおすすめします。

②一気に記入するか都度記入するか

もし、仕訳を紙にメモする場合は、すべての決算整理事項の仕訳を書き出した上で、一気に解答欄に記入する方法と、決算整理をする都度解答欄に記入している方法があります。この2つのうち、1つの仕訳が終わったらすぐに解答欄に入力する方法がおすすめです!

すべての仕訳を書き出してから一気に解答欄に入力する方法を選ぶと、数字をただ打ち込むという単純作業になり、解答欄への入力ミスが生まれやすいです。一方、仕訳をした直後に解答欄に入力すると、頭の中で1つの取引にのみ集中できている状態を維持できるため、ミスが起きにくくなります。

加えて、万が一制限時間が迫ってきても、解答欄にはある程度埋まっているので焦りにくいという点もメリットとして挙げられます。

以上より、①仕訳を紙に書かずに②都度解答欄を埋めていく、方法が1番早いと言えます。

💡会計士からのアドバイス

分かる範囲で空欄を埋めましょう!

配点は各勘定科目ごとに振られる仕様なので、全部埋められなくても決して意気消沈しないでください。

※なお、「決算」に関して以下の動画でも解説しています。あわせて参考にしてください

簿記3級試験対策についてよくある質問

仕訳問題はどのように対策すればよい?

基本的な仕訳のルールを理解し、多くの実践問題に取り組んで、慣れることが重要です!

本番ではなにに気を付けて解けばいい?

試験時間内での時間配分を考えましょう。例えば、各問題に割り振る時間や、難易度の高い問題を後回しにしないようにするなどが考えられます!

決算問題に求められることは?

決算整理前の残高試算表に対し、「決算整理仕訳」を適切に処理して、決算整理後の残高を導き出せるスキルが求められます!

今では、無料で簿記の勉強ができるサイトもありますので、気になる方は以下の記事を参考にしてみてください。

【独学で合格】簿記3級を勉強できるサイト7選!完全無料で使えるサイトもご紹介

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

まとめ

- 第1問対策:問われやすい論点を網羅的に対策していきましょう!

- 第2問対策:普段の学習から、数字の流れや帳簿の仕組みについて理解するように心掛けましょう!

- 第3問対策:決算整理仕訳を適切に処理できるようにしましょう!

日頃からこの3つを意識して学習することができれば簿記3級合格にグッと近づきます。講義やテキストを用いて効率的に学習していってくださいね。

皆様の合格を心から応援しています。