領収書を受け取る際、宛名として使われることのある表記に「上様」があります。特定の個人や企業を指しているわけではない宛名ですが、「上様」を用いた領収書の金額は経理上どのように扱われるのでしょうか。

本記事では、「上様」という表記が領収書の宛名としてダメなのか、「上様」が使えないケースにはどのようなものがあるか、宛名の正しい書き方のポイントなどをご紹介します。

宛名に「上様」と記されている領収書が経費として認められるのかという点も解説するので、領収書の経理処理を行う際の参考にしてください。

目次

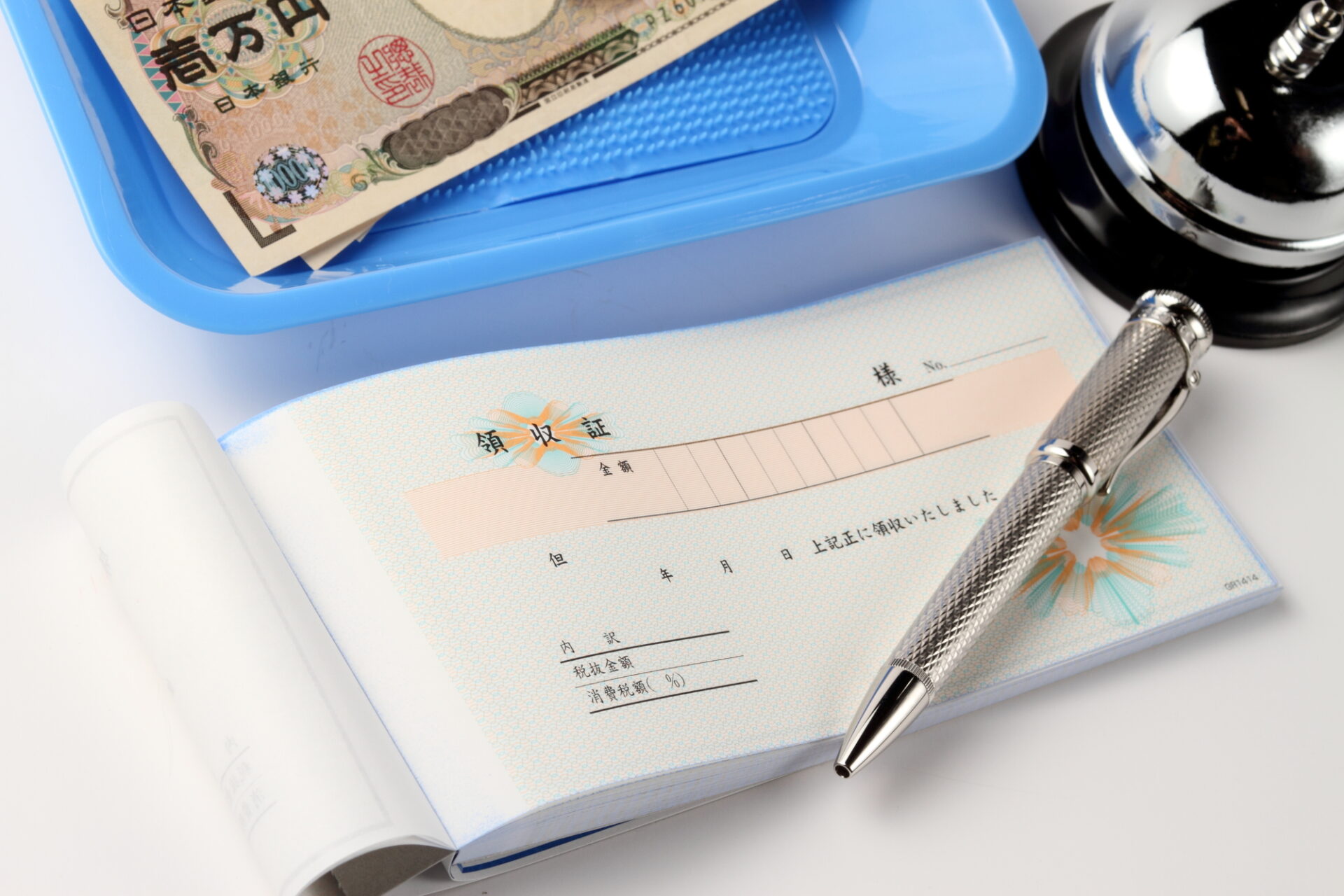

領収書の上様とは?

「上様」は領収書の宛名として慣習的に用いられている言葉です。由来に関しては諸説ありますが、発行側が相手を敬いつつ特定の名称を記載することを避ける際に使われます。

字数が少なく記載に手間がかからないことや、受け取る側が身分を明かさずに済むなどの利点から、長い間「上様」は宛名として使われてきました。

しかし、消費税法では領収書には「書類の交付を受ける事業者の氏名または名称」を記載するよう定められています。「上様」という宛名で発行した領収書は具体的な事業者の氏名や名称が記載されていないため、経理上は宛名が空白の領収書と同じ扱いになります。

領収書の宛名を上様にしてはダメ?

領収書の宛名として上様を用いることは、厳禁ではありませんが推奨できません。やはり基本的には、事業者の氏名や名称を記載したものが望ましいでしょう。

「領収書の宛名には会社名を入れるのが望ましい」「宛名が上様でも経費上は問題ない」の2点を詳しくご説明します。

領収書の宛名には会社名を入れるのが望ましい

領収書の宛名には、会社名を入れることが望ましいです。「上様」や宛名なしの領収書では、決算時に申告する書類として不十分だと判定される恐れがあります。宛名や但し書きが具体性を欠いている領収書は、税務調査時に追求対象となる可能性があることに注意しましょう。

さらには宛名から企業や個人を特定できない領収書の場合、紛失や盗難にあった際悪用されてしまう危険性があります。支払を正しく行ったことを証明するためにも、領収書には会社名を正しく入れるようにするべきです。

領収書に会社名を記入してもらう際には、略称や通称ではなく正式名称を用いることも心がけておきましょう。

宛名が上様でも経費上は問題ない

宛名が「上様」の領収書であっても、経費上は問題なく処理が行えます。「上様」と宛名にある領収書は誰が支払ったのかが不透明ですが、会社の事業のために使われたものであると別の手段で証明できれば問題ありません。

領収書が事業に使われたものの支払いであると証明するには、会議の議事録や打ち合わせのメモなどが必要です。駐車場やタクシーの運賃など、一部の事業から発行される領収書に関しては、宛名が「上様」であっても経費として認められる可能性が高いです。

しかし、領収書は経費を計上する以外の用途でも必要となる書類のため、正しく会社名を記載してもらうことを推奨します。

領収書の宛名で上様が使えないケース

会社のルールとして、宛名が「上様」のものや空白のものを認めないと定めている場合、領収書の宛名が「上様」のものは経費として認められません。

宛名が「上様」の領収書でも、経費を計上するだけであれば問題がない可能性が高いです。しかし、そのためには議事録のような別途資料の用意や、当人への確認をはじめとした作業が必要になります。多くの事業者にとって領収書は日々大量に処理する必要があるため、大きな負担です。

また、正式な会社名が記載されていない領収書を経費として認めていた場合、不正行為やほかの事業者の領収書が紛れ込んでしまうなどの事態を招く恐れがあります。

そういった事態を避けるため、社内のルールとして宛名が正しく記載されているもののみを経費として提出するよう義務付けている場合があります。その場合、宛名が「上様」の領収書は経費として認められません。

領収書の宛名の正しい書き方のポイント

領収書の宛名の正しい書き方にはどのようなポイントがあるでしょうか。「宛名には会社の正式名称を書く」「領収書の訂正は発行者側が行う」「上様宛の領収書には補足資料を付ける」の3点をお伝えします。

宛名には会社の正式名称を書く

領収書の宛名には会社の正式名称を記載してもらうようにしましょう。前株・後株も含めた、略称や通称ではないものが望ましいです。個人事業主や自営業者にとっては屋号が会社名と同じ扱いになりますが、この場合は個人の氏名でも問題ありません。

飲食店や小売店で領収書をもらう場合、レジでスタッフに会社名を伝えることになります。その際口頭では正確に伝えられない可能性があるため、メモに正式名称を書いて見せるといった手段が必要です。

もし携帯しているのであれば、名刺を提示して名称を伝えることで、正しく会社名を伝えられます。

領収書の訂正は発行者側が行う

宛名をはじめとした領収書の記載内容に誤りがあって場合、訂正を行えるのは発行者のみです。仮に受け取った側が訂正を行えてしまうと、金額や日付などの不正な操作が可能となる危険性があります。

訂正の方法は宛名を二重線で消し、そこに訂正印を押す形式です。元の宛名欄の付近に正しい会社名を記載します。

訂正内容が宛名以外に複数ある場合や、訂正をすると内容が判別しづらくなるような場合であれば、領収書の再発行を推奨します。その場合は元の領収書を発行者に破棄してもらうことを忘れないようにしましょう。

上様宛の領収書には補足資料を付ける

宛名が「上様」となっている領収書を経費として計上するには、補足資料が必要です。補足資料の例としては会議の議事録や、打ち合わせのメモなどが挙げられます。

経費として認められるには、領収書が事業に関係するものへの支払いに使われたことを証明する必要があります。宛名が「上様」の領収書は、実際に誰が支払ったのかが不透明なため、ほかの資料による補足が必要です。

最終的に経費として計上できるとはいえ、補足資料の用意は手間がかかり業務の負担となります。基本的に宛名には正式な会社名を記載するようにしましょう。

領収書の宛名が上様だった際に経費にできるか

領収書の宛名が「上様」であっても基本的には経費に計上できますが、気をつけるべき点もあります。「経費にすることは可能」「宛名が個人名でも経費にできる」「税務調査の際に認められないことがある」の3点を詳しくご説明します。

経費にすることは可能

宛名に「上様」と記載されている領収書は、経費として計上できます。領収書が事業に関係するものへの支払いに使われたことを証明できていれば、宛名が正式な会社名でも問題のない場合が大半です。

とくに飲食店や交通機関を利用した際に受け取った宛名が「上様」の領収書に関しては、補足資料などを用意しなくても経費として計上できます。正式な名称が宛名に記載されていなくても、少額の支払いであれば経費として認められる可能性があります。

宛名が個人名でも経費にできる

個人事業主であれば、領収書の宛名が個人名でも経費として計上できます。最終的な精算を行うのが事業主であるため、個人名=事業者名とみなされるからです。

事業者として屋号をつけている場合は、個人名と屋号どちらが宛名に記載されていても経費として計上できます。より正確な宛名が必要なときは、併記する形がいいでしょう。

宛名として個人名を記載してもらう際には、漢字・フルネームでの記載を心がけましょう。名刺を提示するかメモに書いて示すなどの方法で、正確な表記を相手に伝えることを推奨します。

税務調査の際に認められないことがある

宛名が「上様」となっている領収書は、税務調査の際に認められない可能性があります。前提として、宛名に「上様」と記載されている領収書は誰が支払ったものかが不透明であり、法律上は認められていません。そのため税務調査に引っかかる可能性があります。

しかし、実際にはヒアリングやほかの資料との照らし合わせを行うことで誰が支払ったものかが判明する場合が大半なため、宛名が「上様」であることを理由に領収書が問題視される危険性は低いです。

とはいえ、ヒアリングや照らし合わせを行う手間や不要なリスクを回避するためにも、極力正式名称を宛名に記載してもらうようにしたほうがいいでしょう。

CPAラーニングなら簿記講座や実務講座など1,700本以上の講義が無料で見放題

経理業務は全体像がわかればもっと効率的に!

経理の仕事は、伝票起票や経費精算など細かな日次業務が多く、全体像を見失いがちです。

その結果「何のためにこの業務をしているんだろう」とモチベーションの低下に繋がることもあります。

そのため、経理の仕事は特に、常に全体像を捉えながら進めていかなければなりません。

イメージとしては日々の仕事を「点」ではなく「線」として捉えること。

毎日の仕訳にしても、何となく取引金額を入力するのではなく、自社や取引先の財政状態や経営成績を念頭に置いたうえで入力することが大切です。

こうすることで、自社が取引先・借入先に対して、適切に支払いができるのか、あるいは取引先・貸付先から適切に入金が行われるのかを、仕訳と同時に予測できます。

極端な例ですが、こうした「意識的」な仕訳を繰り返すことで、会社の経営状況が見えてきて、黒字倒産を未然に防ぐといったことも。

また、全体像を把握できていると、業務の優先順位を自ずとつけられるようになるので、仕事のスピードがぐっとあがっていきます。

簿記の学習などで体系的に経理の知識を身につけていくと、少しずつですが、確実に経理の全体像がつかめるようになってきます。

CPAラーニングで経理の「基本」から「応用」まで丸わかり!

CPAラーニングでは、無料で『簿記講座』や『実務講座』を受講することができます。

『実務講座』と一言で言っても、経理実務やインボイス制度を含んだ税務実務、財務実務、M&A実務、人事労務管理、Excel講座など多くの講座が存在します。

多くの業界で役に立つようなコンテンツとなっているため、学生から社会人の男女といった幅広い人材に利用されています。

なぜCPAラーニングで実務の「基本」から「応用」まで理解できるのか

実務のプロセスを「理解」する

CPAラーニングの講義では、受講者のみなさまが実務の要点を暗記するのではなく、理解できるように心がけています。

なぜなら、実務の要点を丸暗記するのではなく正しく理解することで、CPAラーニングの講義を通して学んだことを、自らの業務にも落とし込むことができるからです。

経理実務講座を例に挙げると、日次業務、月次業務、年次業務の流れをただ説明するだけではありません。

その業務をなぜそのタイミングで行うのか、その業務によってどの様な影響が会社にもたらされるのかという点についての説明に重きを置いています。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングの実務講座を受講した方の声

🇩🇪の大学に進む前にCPAラーニングの『経理実務中級講座』を視聴し始めたのだけれど、知識としての簿記検定試験対策ではなく、培った知識を実務でどう生かすのかを講義している動画って初めて見たかも👍

— ペンギン先生~@TOU情マネ (@PinguinSensei) December 3, 2023

すごくいい💓勉強になる😘

オススメ✨https://t.co/BT8c9IkyDH

これで無料で本当にいいのか…

— 杉本禎浩/不動産→ホテル/財務経理 (@sugiyuzu) March 28, 2023

簿記から経理実務まで勉強になります。

最近はインボイスとか電子帳簿取引法とか見てます。

時間も短く切ってあるのも嬉しい!

CPAラーニング|簿記や会計を完全無料で学ぶならCPAラーニング https://t.co/HmEKs3N9ge

CPAラーニングの経理実務編は経理の仕事の流れやスケジュールが分かるから、非常に有用。経理にジョブチェンする身としては、転職前にイメージをつけられるから良いスタートダッシュがきれそう✨

— むざさん (@zam__channel) January 24, 2023

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「経理の基本からおさらいしたい」「決算業務を効率的に進めたい」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

まとめ

領収書を受け取る際、宛名として使われることのある表記に「上様」があります。慣習的に用いられている言葉で、領収書の宛名が「上様」だと誰が受け取ったのかが不透明です。

領収書の宛名として「上様」を用いることは、厳禁ではありませんが推奨できません。経費として計上する場合、ほとんど問題ありませんが、補足資料やヒアリングが必要になることもあり、業務の負担が増えてしまいます。

宛名に「上様」と記載されている領収書は、税務調査の際に認められない場合もあります。可能であれば、領収書の宛名には会社の正式名称を記載してもらうようにしましょう。