現金過不足は、現金のやり取りが多い店舗では特に起こりやすいです。この記事では現金過不足が発生する原因や対策方法を紹介します。

さらに、現金過不足が発生した場合の仕訳方法をケース別にわかりやすく解説します。

登録者が70万人を突破したCPAラーニングでは、プロの講師による簿記3・2・1級(全範囲)の講義が【完全無料】で受けられます。

公式アプリではオフライン再生もできるので、隙間時間に活用することも可能です。

※テキスト・講義動画・問題集・模擬試験・試験対策などの動画コンテンツが全て無料・見放題なので独学で学びやすい!

目次

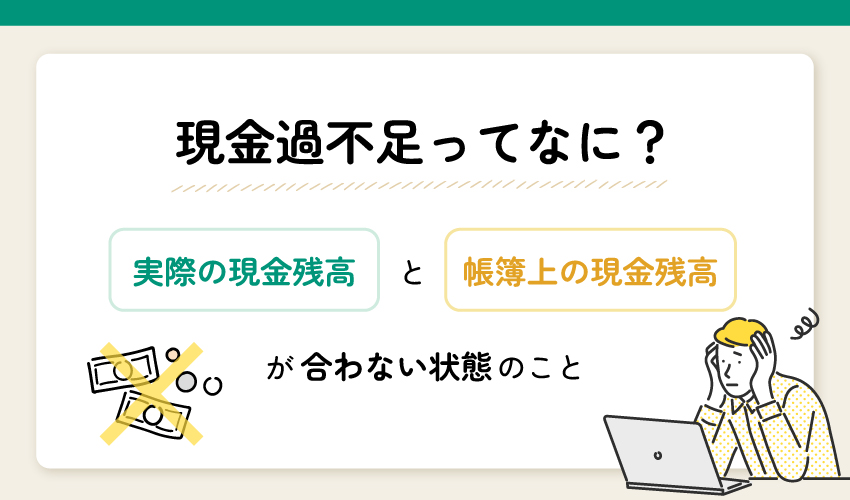

現金過不足ってなに?

現金過不足は、実際の現金残高と帳簿上の現金残高が合わない状態を指す言葉です。また、残高が合わないときに、実際の現金残高に帳簿を一致させるために使用する勘定科目としても「現金過不足」が使われます。

手許の現金が超過している場合と不足している場合の両方に使う科目であることが特徴です。たとえば、「帳簿上は現金の残高が5万円ぴったりなのに、実際の現金は5万10円ある」もしくは「帳簿では5万円なのに実際の現金が10円足りない」のような場合が該当します。

このような残高のズレは業種によっては大変起こりやすいため、現金過不足の記帳の仕方をマスターしておくことが重要です。

現金過不足は一時的に使う勘定科目

現金過不足は、過不足の原因が判明するまでの間、一時的に使用する勘定科目です。実際のお金の総額と帳簿上の金額が常に一致している状態にするため、暫定的に帳尻を合わせる必要があります。

そのため現金過不足の科目は期中でのみ使用可能。年度をまたいで継続して使うことはできません。よって現金過不足の処理を行ったら、その原因を早急に調査し突き止めることが必要です。

期末に相殺処理する

現金過不足の勘定科目は、期末には相殺処理します。

現金過不足は期中での使用に限られるため、原因を早期に突き止める必要があると述べました。

しかしどうしても原因がわからなかった場合、期末に「雑損失」または「雑収入」の科目に振替を行い、相殺処理します。詳しい振替方法は後述の「【ケース別】現金過不足の仕訳方法」の項で解説します。

帳簿上に何度も「雑損失」や「雑収入」が現れると、お金の管理や経理業務が粗い印象を外部に与えるため注意が必要です。現金過不足が発生する原因を把握し、未然に防ぐ対策を立てましょう。

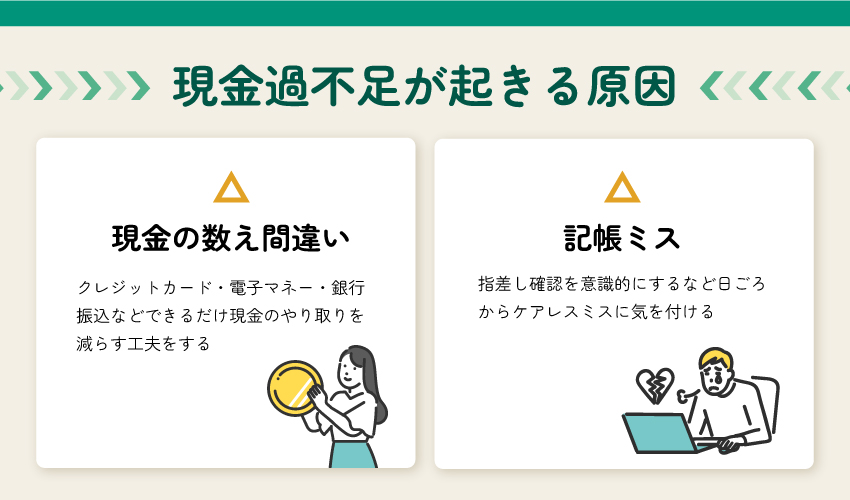

現金過不足が起きる原因

現金過不足が起きる原因としてはさまざまなものが考えられます。現金の紛失や盗難などを思い浮かべる人も多いかもしれません。もし過不足が頻繁に起こるのであれば、現金の数え間違いや記帳ミスが原因として考えられます。

現金過不足の原因になることが多いこれら2つの注意点や解決策などを解説します。

現金の数え間違い

現金の数え間違いは、現金過不足の原因になりやすいものの一つ。飲食店やコンビニをはじめとする小売店のように、現金をやり取りする回数が多い場所ほど現金の数え間違いが起こる可能性は高いです。

客からもらったお金を見間違ったり、お釣りの金額を間違えて渡したりなど、現金をやり取りするたびにミスが起こる可能性が生じます。

お金のやり取りでミスがなくても、最後にレジを締めるときにお金を数え間違うこともあります。レジ内の現金過不足は、頻発すると不正を疑われることもあるので防止策が必要です。

現金を扱う場合、数え間違いや紛失などのリスクは完全にゼロにはできません。したがって、クレジットカードや電子マネーを積極的に導入することが対策として考えられます。銀行振込などの利用も効果的です。できるだけ現金のやり取りを減らす工夫をしましょう。

記帳ミス

記帳ミスも現金過不足の原因として考えられます。取引の記帳漏れや二重計上などはその最たるものです。

また、手入力で記帳している場合は単純に金額の入力ミスもあり得ます。こうしたケアレスミスは、指差し確認を意識的にするなど日ごろから気を付けて減らしましょう。

さらに、使用する勘定科目の間違いによっても現金過不足が引き起こされます。たとえば、収入印紙や切手を代金の一部として受け取ったとき、本来なら「貯蔵品」で計上すべきところを、「現金」として計上するなどです。

経理業務に携わっている方はとくに、簿記の知識をより深めることが重要でしょう。

また、良くある過不足の原因として、受取小切手の処理が挙げられます。受取小切手は収入した際に科目を「現金」として計上しますが、実際に現金化するまでは残高が一致しないので注意です。

現金過不足の注意点

現金過不足の注意点としては、金融機関や税務署などから問題視される可能性があることです。

事業を運営していくにあたって、現金過不足は避けられません。しかし、それがあまりに頻繁であったり、多額であったりすると外部から厳しい目で見られます。とくに中小の同族企業では、多額の現金過不足は不透明なお金の流れを疑われかねません。

そのような企業でなくても、頻繁な現金過不足は原因究明や適切な対策を講じていないとして、金融機関や税務署から「管理がおろそかな会社」と警戒されることもあるでしょう。

たとえ少額でも侮らず、現金過不足が発生した場合はその都度原因を探り、防止に努めるべきです。

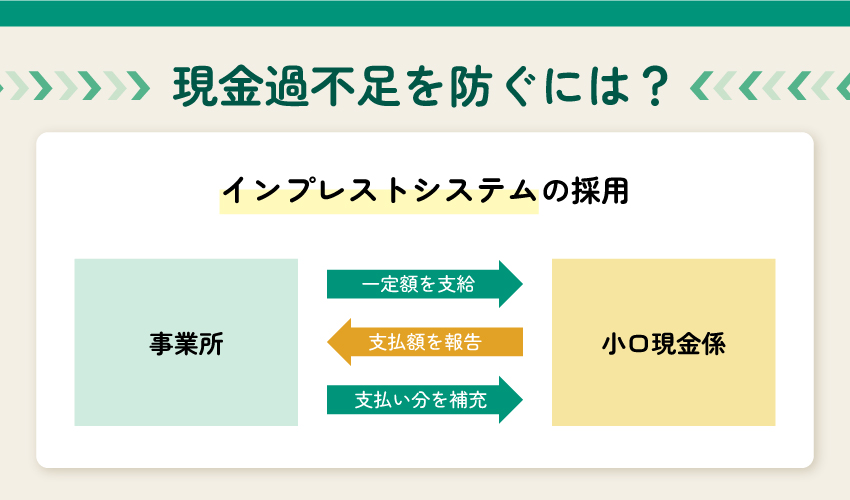

現金過不足を防ぐには?

現金過不足を防ぐための対策として、インプレストシステムを採用することが挙げられます。

インプレストシステムとは、「定額資金前渡制度」とも呼ばれるもので、小口現金の管理方法の一つです。ある事業所が一定期間内に必要とすると思われる支出額を算定し、それに基づいた一定額をその事業所の小口現金係に支給します。

資金を支給された担当者は毎週、あるいは毎月など決められた期間の支払い額を本社などに報告し、その支払い分の補充を受けます。事業所は支払いの一切を事前に支給されている資金から行い、収入したお金からは支払いを行わないようにします。

こうすることで、期間の初めには各支店や店舗に一定額の現金がある状態が作られ、現金過不足が発生したらすぐに気づいて対処しやすくなります。また記帳を本社の経理担当が一括しておこなうことになるので、記帳の際のミスも減らすことができます。

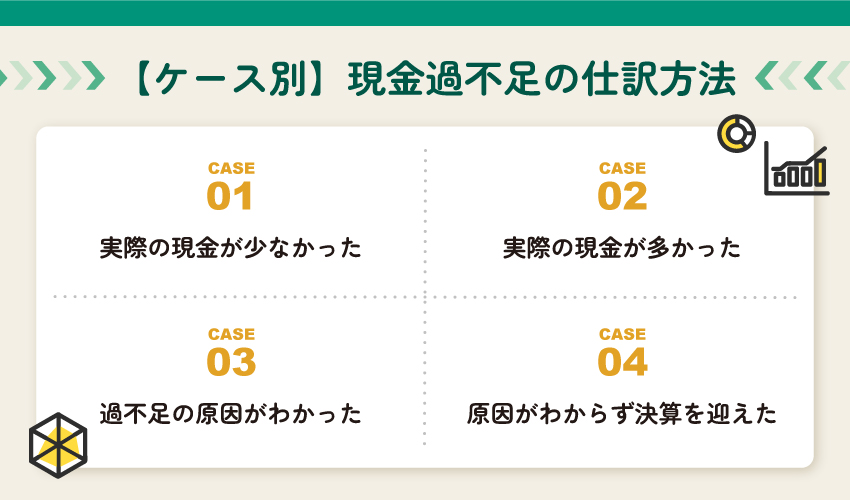

【ケース別】現金過不足の仕訳方法

この項では、実際に現金過不足が生じた場合の仕訳方法を解説します。現金過不足が起こるパターンとして、

- 実際の現金が少なかった

- 実際の現金が多かった

- 過不足の原因がわかった

- 原因がわからず決算を迎えた

の4つのケースを挙げ、仕訳方法を紹介します。

ケース1:実際の 現金が少なかった

「現金残高を調べたら、実際の現金が帳簿上の残高より1,000円少なかった」場合

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 現金過不足 | 1,000 | 現金 | 1,000 | 現金有高不足 |

実際の現金が少ないことが判明した場合、つまり帳簿上の現金残高が実際よりも多かった場合、上の図のように借方に「現金過不足」、貸方に「現金」を記帳します。

「資産」として借方に積まれている、超過分の「現金」を相殺して減らすために、反対の貸方に「現金」を記帳するのです。借方から貸方に「現金」を移すことをイメージするとわかりやすいでしょう。

そして記帳した「現金」の反対側、つまり貸方に「現金過不足」を計上します。このとき、借方の「現金」と貸方の「現金過不足」が同じ金額になっていることを確認しましょう。複式簿記では借方と貸方の合計を一致させることが原則だからです。

また、摘要欄があれば「現金有高不足」などと記載します。そうすることで現金過不足の処理をした理由がわかりやすくなります。

ケース2:実際の 現金が多かった

「現金残高を調べたら、実際の現金が帳簿上の残高より1,000円多かった」場合

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 現金 | 1,000 | 現金過不足 | 1,000 | 現金有高超過 |

実際の現金が多いことが判明した場合、つまり帳簿上の現金残高が実際よりも少なかった場合、上の図のように借方に「現金」、貸方に「現金過不足」を記帳します。

借方に積まれている帳簿上の「現金」が少ないので、実際の現金に合わせるために借方の「現金」を増やすのです。そして借方に記帳した「現金」の反対側、つまり貸方に「現金過不足」を計上します。借方と貸方に記帳する科目が、ケース1と逆になることがわかります。

さらにケース1と同じく、借方と貸方の金額が一致していることを忘れずに確認しましょう。摘要欄があれば「現金有高超過」などと記載します。

ケース3:過不足の原因がわかった

現金過不足が発生した原因がわかった場合、当初の処理とは逆の方に現金過不足を記帳し、反対の方に正しい勘定科目で計上し直す処理を行います。

【ケース1が解決】実際の現金が1,000円少なかったが、レジの下から見つかった。

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 現金 | 1,000 | 現金過不足 | 1,000 | 1/23 レジ下で現金を発見 |

【ケース2が解決】実際の現金が1,000円多かったが、売却した商品の個数を少なく記載していたことが判明した。

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 現金過不足 | 1,000 | 売上 | 1,000 | 1/23 本が1冊ではなく2冊売れていた |

当初の処理と合わせると、現金過不足が相殺されて消滅し、本来の正しい仕訳だけが残るようにすることがポイントです。

また摘要欄には判明した現金過不足の原因を記載しましょう。記録を残すことによって現金過不足が起きる原因の傾向が見えるようになり、対策を講じやすくなります。

ケース4:原因がわからず決算を迎えた

上記で述べたように、現金過不足の勘定科目は期中でしか使えません。よって過不足が発生した場合は速やかに原因を調査し突き止めることが求められます。しかし決算までに原因が判明しない場合もあります。その際は、「雑損失(雑損)」、「雑収入(雑益)」の勘定科目で振替処理をします。

ケース1のように、実際の現金が少ないまま決算を迎えた場合は借方に「雑損失(雑損)」、貸方に「現金過不足」を使用し、以下のように記帳しましょう。

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 雑損失(雑損) | 1,000 | 現金過不足 | 1,000 | 原因不明 |

ケース2のように、実際の現金が多いまま決算を迎えた場合は、借方に「現金過不足」、貸方に「雑収入(雑益)」を使って以下のように処理します。

| 借方 | 金額(円) | 貸方 | 金額(円) | 摘要 |

| 現金過不足 | 1,000 | 雑収入(雑益) | 1,000 | 原因不明 |

原因が分かった際の処理と同じく「現金過不足」の科目が相殺されるように記帳します。摘要欄には原因不明などと記載します。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

まとめ

現金過不足について解説しました。

実際の現金の残高と、帳簿上の現金残高にズレが生じている状態を現金過不足といいます。現金の数え間違いや記帳ミスなどさまざまな要因によって現金過不足は起き、現金のやり取りが多い店舗ではとくに発生しやすいです。

発生した場合は勘定科目「現金過不足」を使って処理します。実際の現金が少ない場合は借方に、多い場合は貸方に「現金過不足」を記帳し、それぞれ反対側に「現金」を同額計上します。

そして原因が判明した際は、計上していた「現金過不足」を相殺して、正しい仕訳をするのがポイント。しかし年度をまたいで「現金過不足」は使用できないので、原因がわからないまま決算を迎えた場合は、「雑損失(雑損)」または「雑収入(雑益)」を使用して「現金過不足」を相殺します。

現金過不足が多発すると、外部から疑念の目を向けられる可能性があるので、可能な限り過不足が発生しないよう、対策を講じることが重要です。