こんにちは。

突然ですが、皆さんの中に、次のような方はいらっしゃらないでしょうか。

新卒社員A子さん

「新卒で経理職に配属されたけど、どのような業務をすればよいかわからない。」

元営業職B男さん

「今年度から経理職に配属されたため、経理業務について学びたい。」

この記事はこのような方々に向けて書いています。

「経理職として働くことになるけど、経理業務のイメージがつかない」「経理業務の基本である現金出納業務・預金管理業務のやり方がわからない」という悩みを持つ方が多いと思います。

今回は現金出納業務・預金管理業務についてご説明するので、このような悩みが少しでも解消できると思います。

また、同様の内容が動画版でもご覧いただけます(ご登録はこちら)。

動画版は、会計士YouTuberくろい先生がより楽しさを重視して分かりやすく解説しています。

ただ、動画版は30分程度かかるので「時間がない」「自分のペースでガンガン進めたい」という人にはコラム版をおすすめします。

目次

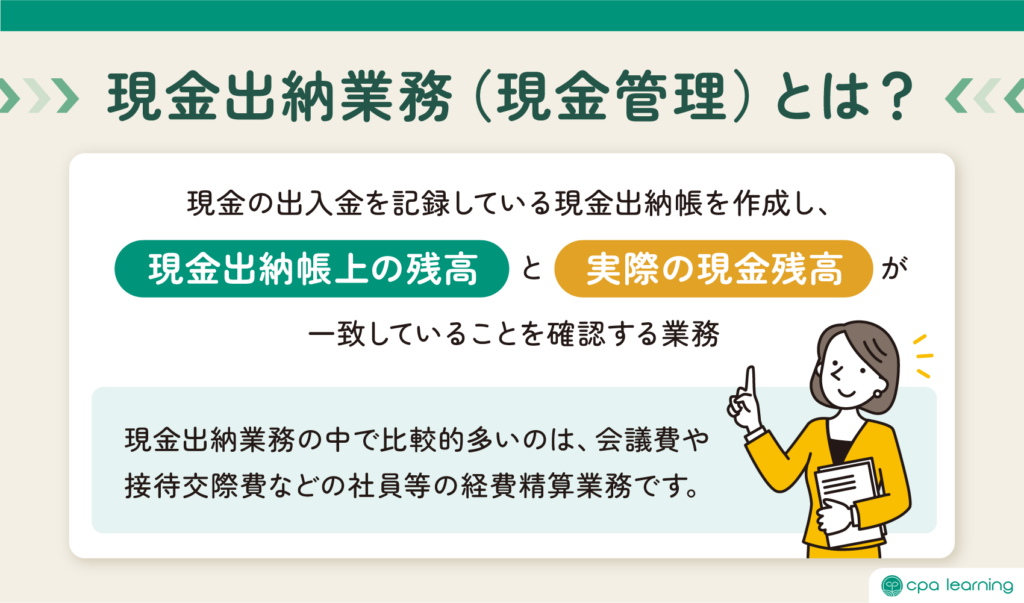

1.現金出納業務(現金管理)とは?

現金出納業務とは「現金の出入金を記録している現金出納帳を作成し、現金出納帳上の残高と実際の現金残高が一致していることを確認する業務」です。

📍現金とは?

現金とは、紙幣・硬貨などの通貨のみではなく、通貨代用証券も含まれます。

通貨代用証券には、他人振出の小切手・預金手形・郵便為替証書・配当金領収書・公社債の支払期日到来後の利札などが該当します。

📍小口現金とは?

小口現金とは、少額の現金支払いに利用するために会社が用意する現金のことです。

会社のお金は基本的には金融機関等に預けておきますが、消耗費や交通費の支払いを行うために現金を手元に用意しておく必要があります。

現金出納業務の中で比較的多いのは、会議費や接待交際費などの社員等の経費精算業務です。

例えば「会議のための社内飲食費に3,000円出費する」場合を想定して、以下で1つ1つ見ていきましょう

① 金庫からの現金の出入りを記録・把握

まず、金額と使用用途を確認することが必要です。

具体的には、「会議のための社内飲食費(目的)に3,000円(金額)出費する」というように金額と使用用途を明らかにします。

リスク管理の観点から、あらかじめ社内規定で、「何円以上何円未満ならば金庫から出すことができる」ということを定めておくことが望ましいです。

次に、必ず領収書を回収しましょう。

なぜなら、領収書は、本当にその目的でその金額を使用したのかという証明をする際に必要だからです。

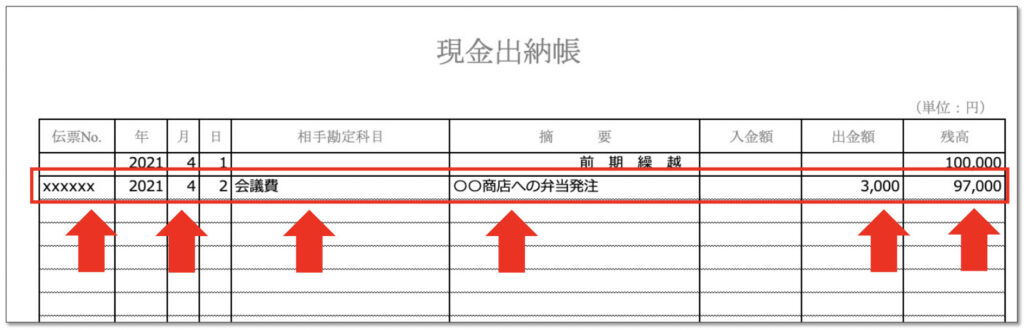

そして、現金出納帳と履歴記入・会計システムに2つの仕訳入力を行う必要があります。

現金出納表には、エクセルなどの表を用いて、伝票ナンバー(会計システム入力後)・年月日・相手勘定・摘要・入出金額・残高を記入します。

その情報に基づき、会計システムに「(借方)会議費3,000円/(貸方)現金3,000円」などと仕訳を入力していきます。

📍POINT

現金出入りの記録は、時間が経てば経つほどやらなくなってしまうため、現金出納帳への記帳と会計システムへの入力を可能な限り当日に行うことが好ましいです。領収書の受領も忘れずに行いましょう。

② 現金の残高確認と会計システムとの整合性

現金の残高確認は、以下の3つのSTEPになります。

STEP1:現金を数える

STEP2:実際の現金有高と現金出納帳の残高を照合する

STEP3:現金出納帳の残高と会計システムの現金残高を照合する

ここで、現金出納帳がある理由としては、会計システムだけでは現金の動きが分かりにくいためです。

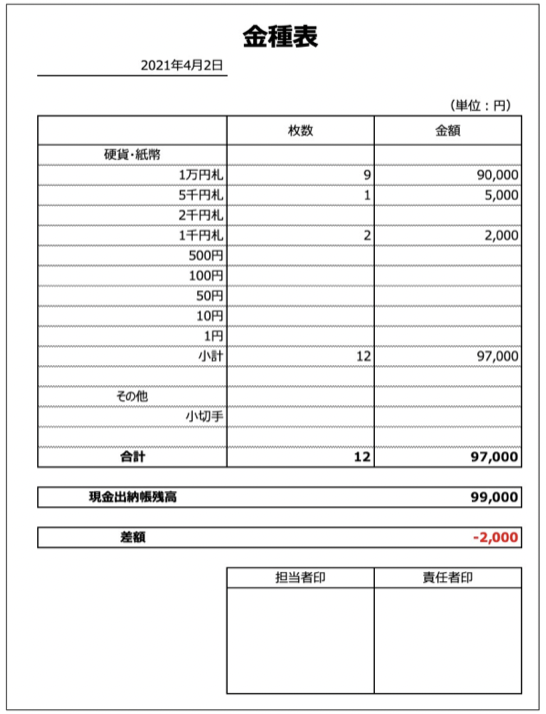

また、現金の残高確認の際には、金種表と呼ばれる表をエクセルなどで作る必要があります。

金種表には、日付、現金の種類、枚数、金額、現金出納帳残高、差額、担当者印、責任者印を記入していきます。

なお、実際の現金有高をもとに作成した金種表と会計システムとの間に差額が生じてしまった場合はその日のうちに差額の原因を追求しましょう。

当日中に原因が分からない場合、以下の仕訳をして金種帳に残高を合わせましょう。

【例】(借方)現金過不足2,000円/(貸方)現金2,000円

翌日に原因が判明した場合、以下の仕訳にして現金過不足を消しましょう。

【例】(借方)通信費2,000円/(貸方)現金過不足2,000円

決算までに原因が不明な場合、以下の仕訳をして雑益や雑損失の勘定に残しておきましょう。

【例】(借方)雑損失2,000円/(貸方)現金過不足2,000円

雑益や雑損失など原因不明の入出金が多くなっている場合、何かしら問題があります。

極力、差額の原因は追求するようにしましょう。

📍POINT

①現金の出入りが少ない場合は、数日に1回金種表で数える程度で良い、②小売業や飲食業でレジがある場合は、毎日が良い、③現金を数える担当者と現金出納帳作成者(会計システム入力者)は別が良いという3つの事項に留意しましょう。

③ 現金の保管、金庫への補充・引き出し

まず、会社に多額の現金は置かないよう心がけましょう。業務上必要不可欠な現金のみを置くようにしましょう。

例えば、社内規定で10万円までと定めておくこともおすすめです。一定額以上金庫にある場合は、すぐに銀行に預けましょう。

そして、金庫の現金が一定額未満になったらすぐに補充することが大切です。

現金が足りずに、消耗品や交通費等の支払いができなくならないようにしましょう。

また、当たり前かもしれませんが、現金の管理は鍵付きの金庫に保管し、常時施錠することが大切です。金庫は持ち出しが困難な、重量のあるものが良いでしょう。

万が一、火災が起きたときに現金が無くなってしまわないように、耐火金庫が望ましいです。

現金管理をより安全に行うためには、金庫から現金を出し入れできる人は特定の人のみにすることが大切です。

鍵の置き場所は上長が知っていたとしても、管理する担当者は決めておくことをおすすめします。

更に付け加えるのであれば、権力が1名に集中することなく相互に監視できるように、管理者は2名が望ましいでしょう。

なお、簿記3級で学習する他人振出しの小切手なども会計上の「現金」になるため、適切に保管することが必要です。

📍POINT

横領リスクを鑑みて、多額の現金は置かないようにしましょう。

現金の保管(金庫)については、①鍵付きの金庫に保管し、常時施錠(推奨:耐火金庫)すること、②金庫から現金を出し入れできる人は特定の人のみ(推奨:2名)にすること、③他人振出しの小切手なども会計上の「現金」になることの3つに注意しましょう。

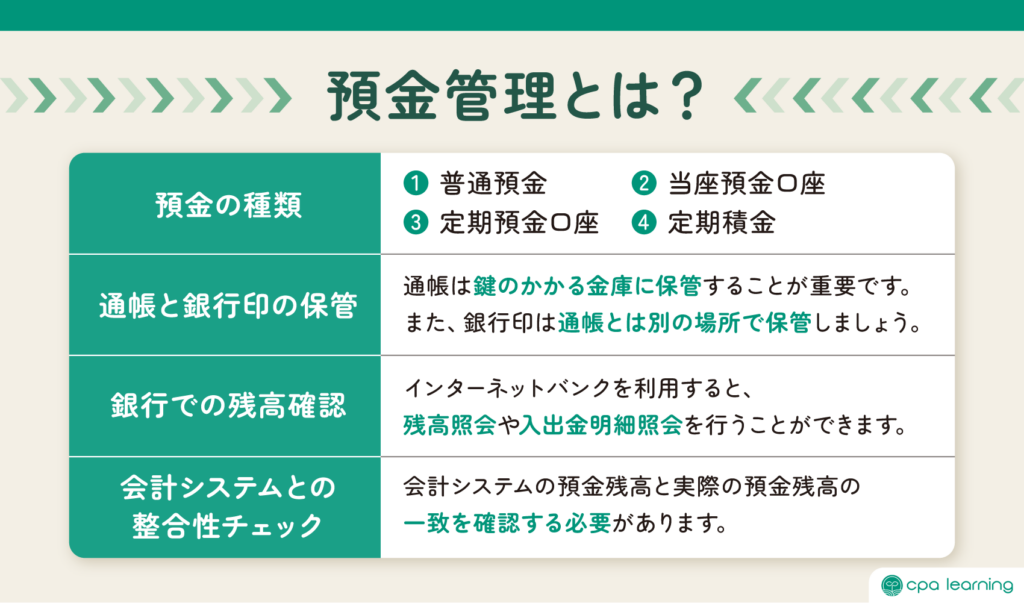

2.預金管理とは?

会社が取引先とお金のやり取りをする時は、主に銀行口座を通じて行います。

預金管理とは、この銀行口座の管理をすることです。

具体的な業務内容は、口座残高の定期的な確認とその記録です。企業は取引先からの売上代金を受け取る入金専用口座と取引先への仕入代金や従業員給与を支払う出勤専用口座を分けていることが多いため、それぞれの口座を管理する必要があります。

① 預金の種類

📍POINT

預金には、以下の4種類があります。

(1)普通預金

一般的に個人で利用されている銀行の普通預金口座と同じです。自由に預け入れや払い戻しができ、キャッシュカードを利用してATMも使うことができます。また、預金には利息がつきます。

(2)当座預金口座

小切手や手形の支払いを行う口座であり、利息がつかないという特徴があります。また、口座開設には現金を取り扱う口座と同様に社会的信用が必要となるため、創業初期の企業では口座開設ができない可能性があります。

(3)定期預金口座

一度預け入れを行うと満期日まで払い戻しができないという特徴があります。その一方で、普通預金口座よりも高い利息がつきます。そのため、運転資金の余裕部分を預け入れるなどの目的で利用されることが多いです。

(4)定期積金

信用金庫や信用組合などで主に取り扱われており、定期的に掛金を払い込み、満期日に給付契約金(掛金と払い込み回数、利回りによって計算する契約金額)を受け取ります。また、契約時の利回りを満期日まで適用する固定金利となっています。

② 通帳と銀行印の保管

通帳は、現金と同じ鍵のかかる金庫に保管することが最も重要です。

繰越記帳した古い通帳は、捨ててはならず、法人税法にて7年間保存することが義務として定められています。

また、銀行印は通帳とは別の場所で保管することも重要です。

📍POINT

通帳は鍵のかかる金庫に保管することが重要です。また、銀行印は通帳とは別の場所で保管しましょう。

③ 銀行での残高確認

📍POINT

インターネットバンクを利用すると、残高照会や入出金明細照会を行うことができます。

④ 会計システムとの整合性チェック

会計システムの預金残高と実際の預金残高の一致を確認する必要があります。

特に当座預金は通帳がないため、小切手や手形の振出が多いところなど当座預金の出入りが激しい会社では、不一致になり易いです。

毎月1回は必ず合わせるよう心がけましょう。

なお、不一致の場合は銀行勘定調整表を作成し、会計システムと当座勘定照合表の残高を一致させる

ようにしましょう。

CPAラーニングなら簿記講座や実務講座など1,700本以上の講義が無料で見放題

経理業務は全体像がわかればもっと効率的に!

経理の仕事は、伝票起票や経費精算など細かな日次業務が多く、全体像を見失いがちです。

その結果「何のためにこの業務をしているんだろう」とモチベーションの低下に繋がることもあります。

そのため、経理の仕事は特に、常に全体像を捉えながら進めていかなければなりません。

イメージとしては日々の仕事を「点」ではなく「線」として捉えること。

毎日の仕訳にしても、何となく取引金額を入力するのではなく、自社や取引先の財政状態や経営成績を念頭に置いたうえで入力することが大切です。

こうすることで、自社が取引先・借入先に対して、適切に支払いができるのか、あるいは取引先・貸付先から適切に入金が行われるのかを、仕訳と同時に予測できます。

極端な例ですが、こうした「意識的」な仕訳を繰り返すことで、会社の経営状況が見えてきて、黒字倒産を未然に防ぐといったことも。

また、全体像を把握できていると、業務の優先順位を自ずとつけられるようになるので、仕事のスピードがぐっとあがっていきます。

簿記の学習などで体系的に経理の知識を身につけていくと、少しずつですが、確実に経理の全体像がつかめるようになってきます。

CPAラーニングで経理の「基本」から「応用」まで丸わかり!

CPAラーニングでは、無料で『簿記講座』や『実務講座』を受講することができます。

『実務講座』と一言で言っても、経理実務やインボイス制度を含んだ税務実務、財務実務、M&A実務、人事労務管理、Excel講座など多くの講座が存在します。

多くの業界で役に立つようなコンテンツとなっているため、学生から社会人の男女といった幅広い人材に利用されています。

なぜCPAラーニングで実務の「基本」から「応用」まで理解できるのか

実務のプロセスを「理解」する

CPAラーニングの講義では、受講者のみなさまが実務の要点を暗記するのではなく、理解できるように心がけています。

なぜなら、実務の要点を丸暗記するのではなく正しく理解することで、CPAラーニングの講義を通して学んだことを、自らの業務にも落とし込むことができるからです。

経理実務講座を例に挙げると、日次業務、月次業務、年次業務の流れをただ説明するだけではありません。

その業務をなぜそのタイミングで行うのか、その業務によってどの様な影響が会社にもたらされるのかという点についての説明に重きを置いています。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングの実務講座を受講した方の声

🇩🇪の大学に進む前にCPAラーニングの『経理実務中級講座』を視聴し始めたのだけれど、知識としての簿記検定試験対策ではなく、培った知識を実務でどう生かすのかを講義している動画って初めて見たかも👍

— ペンギン先生~@TOU情マネ (@PinguinSensei) December 3, 2023

すごくいい💓勉強になる😘

オススメ✨https://t.co/BT8c9IkyDH

これで無料で本当にいいのか…

— 杉本禎浩/不動産→ホテル/財務経理 (@sugiyuzu) March 28, 2023

簿記から経理実務まで勉強になります。

最近はインボイスとか電子帳簿取引法とか見てます。

時間も短く切ってあるのも嬉しい!

CPAラーニング|簿記や会計を完全無料で学ぶならCPAラーニング https://t.co/HmEKs3N9ge

CPAラーニングの経理実務編は経理の仕事の流れやスケジュールが分かるから、非常に有用。経理にジョブチェンする身としては、転職前にイメージをつけられるから良いスタートダッシュがきれそう✨

— むざさん (@zam__channel) January 24, 2023

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「経理の基本からおさらいしたい」「決算業務を効率的に進めたい」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

5.現金出納業務、預金管理業務に関してよくある質問

現金出納業務とは何ですか?

現金出納業務とは「現金の出入金を記録している現金出納帳を作成し、現金出納帳上の残高と実際の現金残高が一致していることを確認する業務」です。

現金の残高確認はどのように行いますか?

現金の残高確認は、3つのSTEPによって行われます。まず、現金を数えます。そして、実際の現金有高と現金出納帳の残高を照合します。最後に、現金出納帳の残高と会計システムの現金残高を照合します。

預金にはどのような種類がありますか?

預金には、普通預金、当座預金、定期預金、定期積金があります。特に定期積金とは、信用金庫や信用組合などで主に取り扱われており、定期的に掛金を払い込み、満期日に給付契約金を受け取るというものです。