「雑費」とは、経費を計上するときに使われる勘定科目です。

日々の会計処理で、勘定科目がわからないときに一時的な処理方法として雑費を使うことが多い傾向にあります。どの勘定科目にも当てはまらない経費を雑費とすることもあるでしょう。

そこで、この記事では、どのようなものが雑費になるのか、仕訳方法、消耗品費との違いを解説します。

さらに、雑費と消耗品費に上限はあるのか、雑費の注意点も解説するので、雑費の使い方で悩んでいる人は、ぜひこの記事を参考にしてください。

目次

勘定科目「雑費」とは?

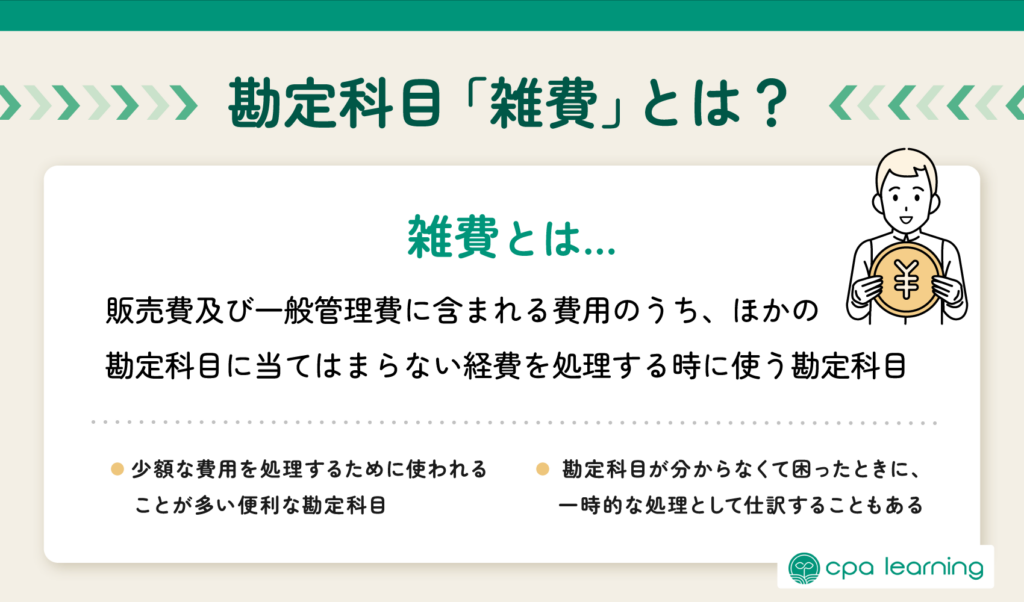

「雑費」とは、販売費及び一般管理費に含まれる費用のうち、ほかの勘定科目に当てはまらない経費を処理するときに使う勘定科目です。勘定科目が分からなくて困ったときに、一時的な処理として雑費として仕訳することもあります。

一般的には、雑費が発生する頻度は多くはありません。金額が少額なものを雑費として計上していいという決まりもあります。多額の経費には使えない科目なので、気をつけましょう。

費用の科目で当てはまる勘定科目がない場合、雑費として処理しなければならないということではありません。新たに勘定科目を使ったりして、なるべく雑費の金額を少なくできないか検討する必要があります。

雑費は少額な費用を処理するために使われることが多く、とても便利な勘定科目です。しかし、使いすぎには注意が必要です。「雑費を使うときの注意点」の章で詳しく解説するため、参考にしてください。

さらに、雑費と似たような性質をもっている「消耗品費」という勘定科目もあります。実際に、消耗品費を雑費として計上している会社も少なくありません。

次の章では、どのようなものが雑費になるのか、詳しく紹介します。

どんなものが雑費になる?

雑費として処理をするものは、具体的に以下のものがあります。

雑費とするかどうかは会社によってかなり異なるため、あくまでも参考としてとらえてください。

- クレジットカードの年会費

- ごみの処分費用

- 少額の解約違約金

- 社内で使う飲料水やお菓子

- キャンセルの手数料

- 引っ越しの手数料

- 本やテキスト購入代

- クリーニング代

- 正月用飾り代

回数や金額が少ない場合は、雑費を使って処理してもよいでしょう。

もちろん、雑費ではなく、ほかの勘定科目を使って処理もできます。

- クレジットカードの年会費は諸会費

- ごみの処理費用は保健衛生費

- 少額の解約手数料は支払手数料

- 社内で使う飲料水やお菓子は福利厚生費

- キャンセル料は支払手数料

- 引っ越しの手数料は荷造運賃

- 本やテキスト購入代は新聞図書費

- 正月用飾り代は消耗品費 など

会社によって、細かく勘定科目の振り分けが決まっていたりするため、確認しながら仕訳する必要があります。指示された勘定科目がない場合は、雑費として処理するとよいでしょう。

月締めの際に、雑費として計上したものは再度どの科目に振り分けられるかを考えてみてください。

雑費の仕訳方法

雑費として処理する費用を支払った場合は、雑費を借方に記帳して経費計上をしましよう。

では、具体的に雑費の仕訳方法について解説します。

例:従業員がお客の洋服を汚してしまったため、クリーニング代として2,000円を現金で支払った場合の仕訳方法

| 借方 | 貸方 | 摘要 |

| 雑費 2,000円 | 現金 2,000円 | クリーニング代 |

雑費として処理するときは、取引の内容がわかりにくいため、摘要欄に何に使ったのかを書いておく必要があります。

次に、個人事業主が雑費を使った場合の仕訳方法を解説します。

例:個人事業主が自宅の引っ越しのために引っ越し業者に5万円を現金で支払った。そのうち、3万円は事業に使う分として費用計上する場合の仕訳方法

| 借方 | 貸方 | 摘要 |

| 雑費 30,000円 事業主貸 20,000円 | 現金50,000円 | 引っ越し代 |

個人事業主は自宅を事務所にしていることがあります。その場合は、生活するためのスペースと、仕事をするスペース(事業用で使用)によって経費を按分しなければなりません。

雑費についてもプライベート用か事業用かで分けて仕訳をします。

個人事業主の場合、会社よりは細かく費用を勘定科目で分けることがなく、雑費として処理することが多い傾向にあります。個人で使うもの、事業用と区別をつけて仕訳しましょう。

雑費が多い場合の対処法

勘定科目がわからないため「少額の費用なら雑費にしてもいい」と思い、つい雑費として計上してしまうことがあるでしょう。

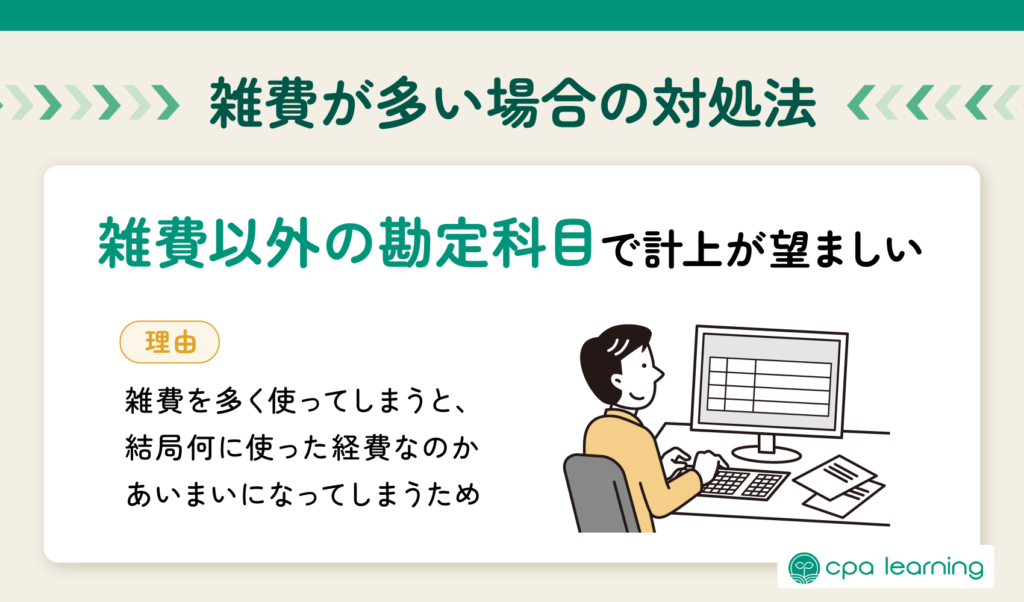

雑費が多い場合の対処法としては、雑費以外の勘定科目で計上が望ましいです。

なぜなら、雑費を多く使ってしまうと、結局何に使った経費なのかあいまいになってしまうからです。

たとえば、お茶や飲み水、お菓子代などは少額なため、雑費で計上する人は多いでしょう。しかし、従業員のためのお茶か、来客したときに出すお茶かどうかで勘定科目を変えられます。

従業員が休憩中に食べられるように用意したお菓子やお茶は、「会社が給与以外に従業員のために利用する費用」となり、福利厚生費として仕訳可能です。

来客したときに出すお茶や、打ち合わせを飲食店で行った場合は、会議費や交際費として処理するとよいでしょう。

このように誰にどのように使用したかで細かく勘定科目を分けると、雑費を多く使わなくて済みます。

お茶やお菓子代などの費用が出るたびに、同じように福利厚生費として仕訳をすると、どれだけお菓子やお茶に使っているのか分かるでしょう。

このように、雑費以外の勘定科目を使えないかを考えてみてください。

雑費と消耗品費の違い

雑費と消耗品費は似ているため、どちらを使えばいいのか迷うこともあるでしょう。

雑費と消耗品費の違いをわかりやすく説明します。

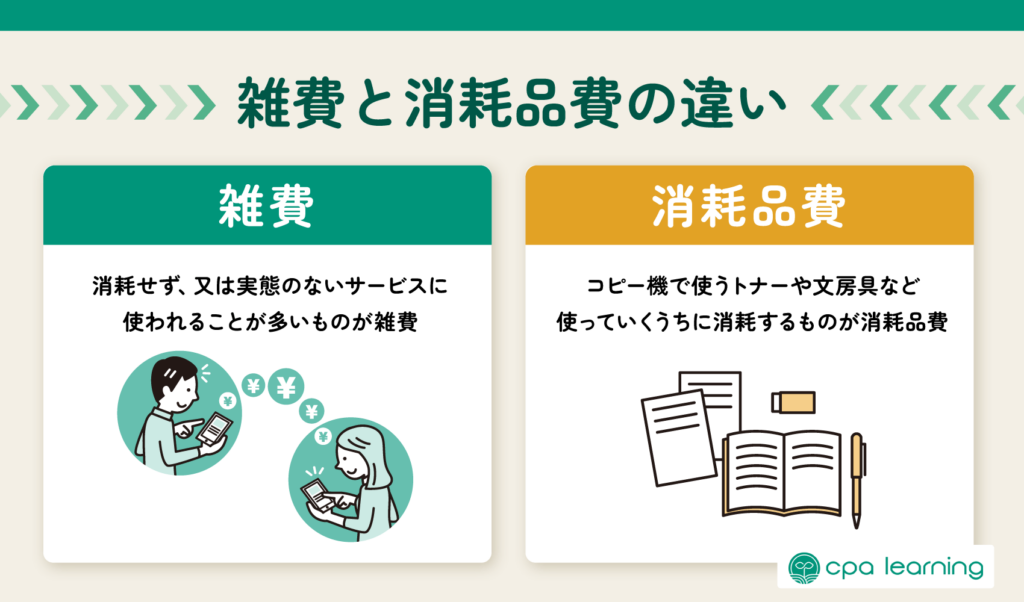

雑費は事業上の費用のため、ほかの経費に当てはまりません。

消耗品費は、事務所でよく使う備品のうち、金額が少ないものを計上するときに使う勘定科目です。消耗品は使ってなくなるものを指します。

国税庁が定義する消耗品費は以下の通りです。

「・帳簿、文房具、用紙、ガソリンなどの消耗品購入費

・使用可能期間が一年未満か取得価格が10万円未満の什器備品の購入費」

引用:国税庁 消耗品費

たとえば、コピー機で使うトナーや文房具、コピー用紙は消耗品に分類されます。使っていくうちに消耗したり、価値が無くなっていったりするものは、基本的に消耗品として扱います。

ほかにも消耗品費として計上するものは下記の通りです。

- トイレットペーパー

- レジ袋

- 紙コップ

- 文房具

- 電池 など

雑費は消耗するものに対して使われることは少ないでしょう。消耗するなら消耗品費、消耗せず、又は実態のないサービスに使われることが多いものが雑費という違いを覚えておくとよいでしょう。

固定資産になるものには注意

固定資産とは、使用可能期間が1年以上又は、取得価額が10万円以上のものが該当します。

下記のものが固定資産です。

- オフィスで使うデスクやイス

- パソコンや周辺機器(10万円以上のもの)

- 建物

- トラック など

消耗品費か固定資産かと区別する基準は以下の表です。

| 使用可能期間 | 取得価額 | |

| 消耗品費 | 1年未満 | 10万円未満 |

| 固定資産 | 1年以上 | 1つあたり10万円以上 |

9万円のデスクならば消耗品費として経費を計上し、20万円のデスクならば、工具器具備品として資産を計上します。

ここでいう使用可能期間とは耐用年数のことです。固定資産(10万円以上のもの)を購入したら、一括で費用にできません。

資産として計上し、耐用年数に応じて毎年少しずつ資産の価値が減少していく考えです。固定資産を経費処理する際は、減価償却費を使い、計上していく処理をする必要があります。

つまり、1つあたり10万円以上のものを購入した場合は、消耗品費でも雑費でもなく、固定資産として処理しなけばならないので、注意しましょう。

雑費や消耗品費に上限はある?

雑費や消耗品費はいくらまで計上できるのか、上限はあるのか悩んだことがあるのではないでしょうか。少額なら雑費で処理してもよいと述べましたが、具体的に「いくらまで雑費や消耗品費として計上していいのか」「限度額はあるのか」が、気になるでしょう。

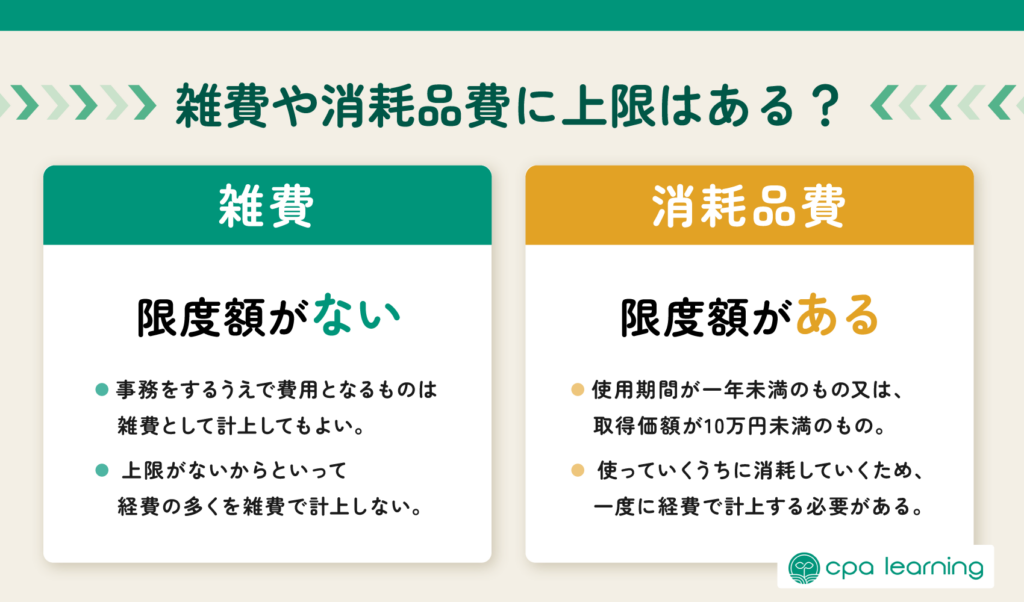

結論からいうと、雑費には限度額はなく、消耗品費には限度額があります。消耗品費の限度額には、固定資産にも関わってくるので、注意が必要です。

以下に雑費と消耗品費の限度額について詳しく解説します。ぜひ参考にしてください。

雑費の限度額

雑費に限度額はありません。事務をするうえで費用となるものは雑費として計上してもよいとされています。雑費に限らず、経費の勘定科目には上限額は存在しません。

しかし、上限額がないからといって、雑費を多く使い、経費計上してしまってはさまざまな面で問題があります。

企業の会計は、もともと収入と支出の内訳を把握するのが目的です。費用をすべて雑費としてしまうと、何に使ったのかよくわからない事態になります。

たとえば、経費を削減しようとした際に、販売費及び一般管理費の明細を見るとします。

事業で使った費用をほぼ雑費として計上した場合には、雑費の金額だけ大きくなっており、ほかの費用はとても少ないということが起こりえます。

そうなれば、経費を削減しようにも、何にどれだけの費用がかかっているのか可視化できません。雑費として処理したものを一から仕訳し直すことになる可能性があります。

したがって、上限がないからといって経費の多くを雑費で計上しないでください。

たとえば、雑費は会社の経費全体の5%以内にするといったルールを作ることで、雑費をできるだけ少なくするとよいでしょう。

消耗品費の限度額

消耗品費の限度額は、使用期間が一年未満のもの又は、取得価額が10万円未満と定められています。固定資産の章でも書いた通り、取得価額が10万円以上になると固定資産として計上しなければなりません。

消耗品費として処理するものは、購入したときから価値が減少し、使っていくうちに消耗していくため、一度に経費で計上する必要があります。

たとえば、会社で使うデスク7万円を1台購入した場合は消耗品費として計上できます。しかし、デスクとイスがセットであるものを購入する場合があります。その際、デスクとイスそれぞれを消耗品費とせず、デスクとイスをあわせて1セットで取得価額の判定をしなければなりません。

取得原価とは、資産を購入するために要した原価であり、購入価格に付随費用を足した合計の額のことです。

取得価額の判定は以下の通りです。

- デスクは1台ごと

- イスは1脚ごと

- パソコンの場合は周辺機器も

取得価額は、一般的に1単位として取引され、その単位ごとに設定することになってます。消耗品費に該当するのか、しないのか確認しましょう。

雑費を使う時の注意点3つ

前の章までに雑費の仕訳方法や、消耗品費との違い、限度額など解説してきました。

雑費はよく使うことが多い勘定科目です。しかし上限額が決まっていないからといって、安易に計上してはいけません。税務署が雑費をチェックする理由から考えると、少額のほうが望ましいです。

しかし、滅多に使わない費用が出たときは、雑費で処理するのは仕方のないことです。雑費の金額を0にできなくとも、どれだけ減らせるかを意識して仕訳するとよいでしょう。

さらに、雑費を使って処理する際に注意すべき点があるため、紹介します。

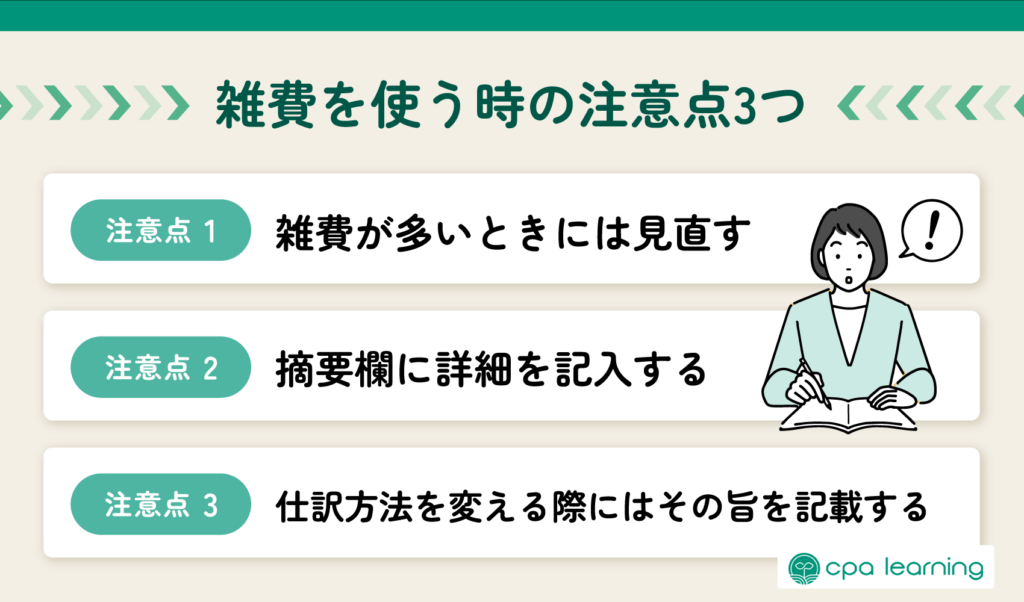

雑費を使うときの注意点は下記の3つです。

- 雑費が多いときには見直す

- 摘要欄に詳細を記入する

- 仕訳方法を変える際にはその旨を記載する

一つずつ確認していきましょう。

雑費が多い時には見直す

決算書で雑費の金額が多いことは、会計上はあまり望ましくないでしょう。

何度もいいますが、雑費は科目がわからないときに一時的な処理として選ぶことや、ほかの費用に当てはまらないものを雑費として処理します。

雑費を多く使って計上してしまうと、何に使ったのかわからない経費とみなされます。

そのため、消耗品費やほかの費用科目よりも金額が大きくなると、申告内容に疑問をもたれることがあります。

また、税務調査される際に、不審な目を向けられやすくなるため注意が必要です。

雑費は何に使っているのかはっきり見えないため、税務署に決算書を提出した際に使途不明金として厳しい目で見られてしまう恐れがあります。経費として認められない場合は、課税させれてしまうので、避けたいところです。

このように、税務調査で指摘されることがないように、雑費を使うのは減らし、適切な勘定科目に当てはめて処理することが大切です。できるだけ、ほかの経費より雑費を少なくしましょう。

摘要欄に詳細を記入する

摘要欄は、取引の内容や目的をわかりやすく記す欄です。雑費で処理した内容を詳細に記載できるため、経費管理に役立ちます。

摘要欄には以下の情報を書くようにしましょう。

- 個数、単位

- 何に使用したものかの明細 など

たとえば、クリーニング代を2,000円支払った旨を雑費と計上した際の摘要欄には、「制服のクリーニング代として 2件分」のように埋めておきましょう。

雑費を使って仕訳をした場合は、摘要欄に詳細を記入することを忘れないでください。上記でも書いたように、何に使ったものなのか、明確に記さなければなりません。

もし、摘要欄に何も記載していなければ、内容がわからないので、経費として認められません。

また、税務署からは、しっかり帳簿を作成できていないとみなされ、指摘されることで不利益になってしまう可能性もあります。

雑費で処理する以外にも、摘要欄に取引内容を記載することは税法にも定められているので注意が必要です。

仕訳方法を変える際にはその旨を記載する

雑費という勘定科目を使わずに、仕訳方法を変える際にはその旨を記載するようにしましょう。

たとえば、毎年雑費で計上していたクレジットカードの年会費を、今年からは諸会費を用いて経費計上すると仕訳方法を変えたとします。

その結果、諸会費という勘定科目に変更し経費にすると、雑費は減りますが、諸会費は大幅に増えてしまいます。そうなると、いきなり諸会費が激増していると税務調査のときや、銀行から指摘されることがあります。

また、会社の会議で決算書を見るとき、雑費が大幅に減り、諸会費が増えていると経費の割合が比較できなくなり、経営状況や経費の把握しづらくなることもあるでしょう。

このような事態を防ぐためにも、決算書に添付する注記表に、仕訳方法を変更した旨を記載しましょう。金額の影響を明確にできるため、指摘されても対応できます。

雑費を使うときの注意点に気を付けながら会計処理するようにしましょう。

勘定科目を体系的に学ぶならCPAラーニング!簿記講座など1,700本以上の講義が無料で見放題

もう検索いらず!CPAラーニングなら勘定科目を覚えられる!

仕訳のとき何の勘定科目か分からなくてつい検索してしまう。

経理担当者あるあるではないでしょうか。

CPAラーニングなら、経理初心者の方でも効率的に勘定科目を覚えることができます。

CPAラーニングは、簿記や経理実務などの1,500本以上の講義が無料で見放題のeラーニングサイトです。

簿記試験対策はもちろんのこと、日々のビジネスシーンを想定した会計処理も、具体的な事例を通じて学ぶことができます。

なぜCPAラーニングで勘定科目が覚えられるのか

暗記ではなく勘定科目を「理解」する

勘定科目を覚えるためには、暗記に頼るのではなく、まずは「理解」することが大切です。

勘定科目の意味や、計上する目的を考えながら覚えていくと、いざ仕訳をするときに思い出しやすくなります。

たとえば、「勘定科目の判別」という講義では、「勘定科目はなぜ使い分けるのか」というテーマで、経理業務の楽しさや意義をひも解いていきます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間を活用して学習できる

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

簿記3級初受験にて合格💯

— かめやまくん@勉強垢 (@kameyamakundayo) April 16, 2022

簿記初学者、借方も貸方も知らず慣れない用語に翻弄されつつも合格出来たのはCPAラーニングのおかげです◎

今日から2級の学習スタート!

記録を付けていこう✍️

#CPAラーニング pic.twitter.com/y5tlsn0xJQ

簿記2級一発合格💮12月下旬からの1か月半くらい、約135時間での合格でした!

— kuro (@kuro88231) February 12, 2022

CPAラーニングとかいう神コンテンツのおかげですありがとうございました😭

この勢いで公認会計士の勉強始めようか悩む…🤔 pic.twitter.com/t5V1qWrmxG

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「勘定科目を体系的に学びたい」「勘定科目をいちいち検索するのが面倒」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

→簿記を学習したい方

→経理実務を学習したい方

まとめ

本記事では、雑費の使用方法や、仕訳方法、消耗品費との違いを解説しました。

雑費は事業上の費用でほかの経費に当てはまらない経費です。消耗品費は、事務所でよく使う備品のうち、金額が少ないものを計上するときに使う勘定科目と分かったのではないでしょうか。

また、雑費では限度額がなく、消耗品費は10万円未満のものに使うという違いもあります。

一方で、雑費として計上する際には、ほかの勘定科目が当てはまらないか見直すことも重要です。雑費を多く計上してしまうと、税務調査などで指摘をされることがあるからです。

さらには、摘要欄に詳細を記入すること、仕訳方法を変えるときはその旨を記載するなど、注意点も確認しなければなりません。

雑費は便利で使いやすい勘定科目ですが、少額で勘定科目がわからないときに一時的に使うもののため、多用するのは控えてください。

雑費の仕訳方法や使い方を理解し、適切な経理処理をするように心がけましょう。