簿記試験に合格するための条件として、損益計算書の見方や分析方法を理解することは重要です。損益計算書がわからないと、試験や仕事で会社の売上や費用を理解できません。

そこで今回は、簿記試験に合格するために必要な損益計算書の知識を解説します。この記事を読めば、収益・費用などの基礎知識から損益計算書の分析手段まで理解でき、試験でスムーズに問題を解くことができます

損益計算書を理解することで、効果的に簿記の学習を進めることができます。

また以下の記事では、簿記の学習の基本的な進め方について解説しているので、簿記の勉強を始めようとしている方・始めたての方は参考にしてみてください。

簿記検定に合格するための正しい勉強方法とは?

登録者が70万人を突破したCPAラーニングでは、プロの講師による簿記3・2・1級(全範囲)の講義が【完全無料】で受けられます。

公式アプリではオフライン再生もできるので、隙間時間に活用することも可能です。

※テキスト・講義動画・問題集・模擬試験・試験対策などの動画コンテンツが全て無料・見放題なので独学で学びやすい!

目次

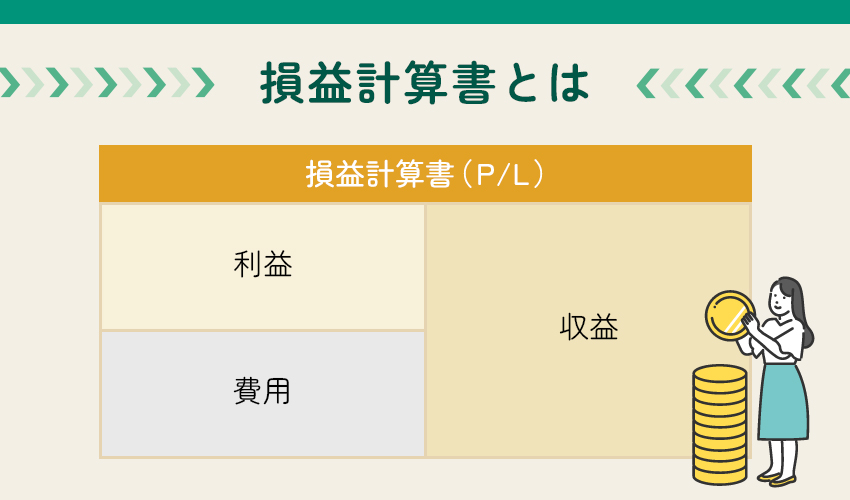

損益計算書とは

損益計算書とは、主要な財務諸表の1つで会社の収益と費用を記録したものです。

借方(左側)に費用を記載し、貸方(右側)に売上や利子などの収益を記載します。

また、損益計算書には利益が記載されており、利益率などの分析に役立ちます。

1年単位で決算して記録するケースが多く、収益から費用を差し引いて残った金額を借方に純利益として記載します。

損益計算書では売上高総利益などの利益を段階的に算出して、企業の事業に対する評価や全体の収益力を総合的に評価することができます。

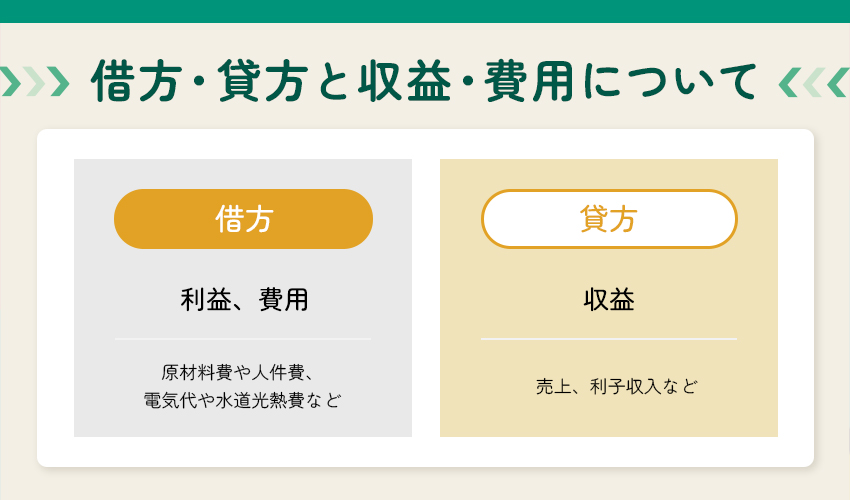

借方・貸方と収益・費用について

損益計算書では借方に費用、貸方に収益が記載されます。

借方に記載されるのは、商品を生産するための原材料費や人件費、電気代や水道光熱費です。

一方で貸方には売上、利子収入などを記載します。

また、企業の最終的な利益は売上と費用の差で算出され、黒字の場合は借方に「当期純利益」、赤字の場合は貸方に「当期純損失」として記載される仕組みです。

損益計算書は当期純利益または当期純損失の記載によって、必ず借方と貸方の金額が一致します。

試験などで金額が不一致となった場合、計算ミスをしている可能性が高いので注意しましょう。

「借方」「貸方」に対する理解を深めたい方は、以下の記事を参考にしてみてください。

【必見】簿記初心者が押さえるべき借方と貸方の意味や使い方などを解説

貸借対照表との関係

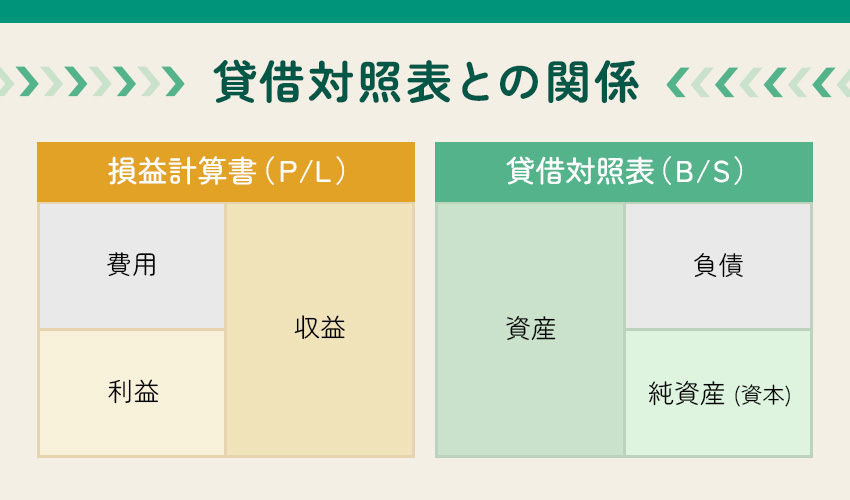

貸借対照表は損益計算書と対応した関係を持っています。

例えば100万円の売上があり、対価を現金で受け取る場合、『現金100万円 / 売上100万円』という仕訳を切ります。その結果、損益計算書の貸方に売上が計上され、貸借対照表の借方には資産が計上されます。

費用が発生した場合、現預金で支払えば現預金が同額だけ控除され資産のマイナスとなり、買掛金の場合は負債の部に記載されます。

<買掛金で費用を支払った場合の仕訳>

| 借方 | 貸方 |

| 費用(100万円) | 買掛金(100万円) |

借方と貸方の金額が一致する点は、仕訳が貸借対照表と損益計算書にまたがっていても同じです。

以下の記事では、貸借対照表の見方・役割について解説しておりますので、是非一読ください。

簿記初心者向け!わかりやすい貸借対照表の見方~事例と一緒に読み解いてみよう~

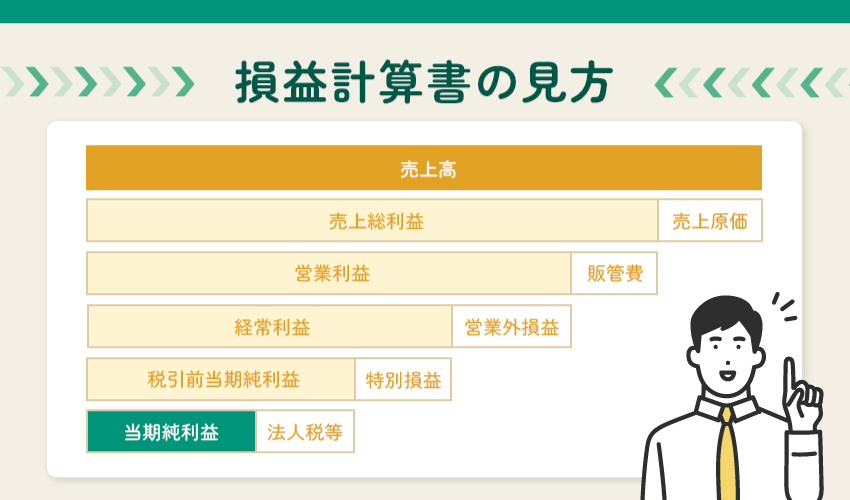

損益計算書の見方

損益計算書には損益計算の区分があります。

段階を分けて計算することで

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

上記の区分を把握すると損益計算書の内容を、ひと目で理解できます。

(1)売上総利益

売上総利益は、「売上高-売上原価」によって求められます。

売上高は自社が展開する事業によって得られる収入です。

すべての収入が含まれるわけではなく、どの業界に属するかによって範囲は変わります。

たとえば、債券などの利子収入は本業から生じた収入ではないため、売上総利益に含まれないケースが多いです。

売上原価は主に商品の仕入れや製造にかかった費用を指します。

売上原価に含まれる費用は、商品として売れた部分だけで、売れていない商品にかかった費用は売上原価に含まれません。

売上高と売上原価を把握することで、本業がどれくらいの利益率を出しているのか分析できます。

売上高が高く、売上原価が低いほど事業は効率的です。

(2)営業利益

営業利益は、売上総利益から販売費および一般管理費を引いた金額です。

販売費および一般管理費は商品を売るためにかかった広告宣伝費、商品管理にかかった水道光熱費や人件費などが含まれます。

営業利益は商品をどれだけ効率よく販売できているかがわかる指標です。

売上総利益がいくらあっても、商品を販売するために要した人員が過剰で人件費がかかりすぎていたり、広告宣伝費が無駄にかかっていたりすると営業利益は減ってしまいます。

試験では売上総利益から、販売および一般管理費を引くだけで求められる数字なので、計算式を暗記しておくだけで十分です。

(3)経常利益

経常損益は会社の本業以外の損益も含まれます。

たとえばアパレルショップを運営する会社の場合、店舗やネットでの売上は本業に含まれ、債券などの利息による収入は含まれません。

損益計算をするうえで、経常損益の計算は重要です。

経常利益は営業利益に本業以外で発生した収益と費用を含めて算出されます。

経常利益に含まれるのは債券や預金口座の利子収入、株式の売却益など、財務活動から生じた収益が多いです。

また、経常利益の算出は財務活動によって生じた費用を控除します。

主な費用は、社債の発行費用や株式購入や預金振り込みの手数料です。

経常利益は損益計算書の穴埋め問題として出されるケースがあります。

利子収入や手数料からもとめられる経常利益を把握したうえで、正確かつ素早く問題を解きましょう。

(4)純損益計算の区分

純損益計算は経常利益に加えて、不動産の売却や災害による損失などの一時的な特別損益を含めて計算します。

純損益計算の区分は税引前当期純利益と税引後の当期純利益に分かれているので、しっかり把握しておきましょう。

区分①税引前当期純利益

税引前当期純利益は経常利益に特別損益を加算してもとめられます。

特別損益は1年の中で一時的に発生する特別な損益です。

特別利益には、会社が所有する不動産の売却益などが含まれます。

また、特別損失は不動産の売却にかかった手数料、災害や盗難の被害が代表例です。

税引前当期純利益を把握することで、企業が1年間にどんな活動をして、どれくらい利益をあげたか評価できます。

ただし、本業がうまくいっていなくとも、不動産などの売却で利益が一時的に出ているだけのケースもあるので注意しましょう。

区分②当期純利益

当期純利益は税引前当期純利益から税金を差し引いてもとめられます。

法人税をはじめとした、さまざまな税金を差し引いて残った金額が企業の最終的な利益です。

当期純利益は繰越利益として翌年以降の貸借対照表における純資産の部を構成したり、株主への配当金となったりします。

企業を見るときに着目すべき利益は?

企業を見るときに着目すべき利益は、業種によってことなります。しかしながら利益情報から、会社の経営状態などが分かります。

例をあげれば、売上総利益が大きな黒字でも、経常利益が小さければ、営業活動がうまくいっていないと考えられます。

また、企業全体の最終的な利益を把握するためにも当期純利益は重要です。

なぜなら当期純利益は、企業価値評価の基礎となる将来キャッシュフローの予測に広く用いられており、さらに配当の原資である繰越利益剰余金の元になることから、株主への十分な配当を確保するためにも重要であると考えられています。

節税がうまくいっていないと、当期純利益は小さくなってしまいます。

損益計算書をより正確に分析するには、数字の見方や意味を覚えるだけではなく、税制の改正など時事にも詳しい方が良いです。

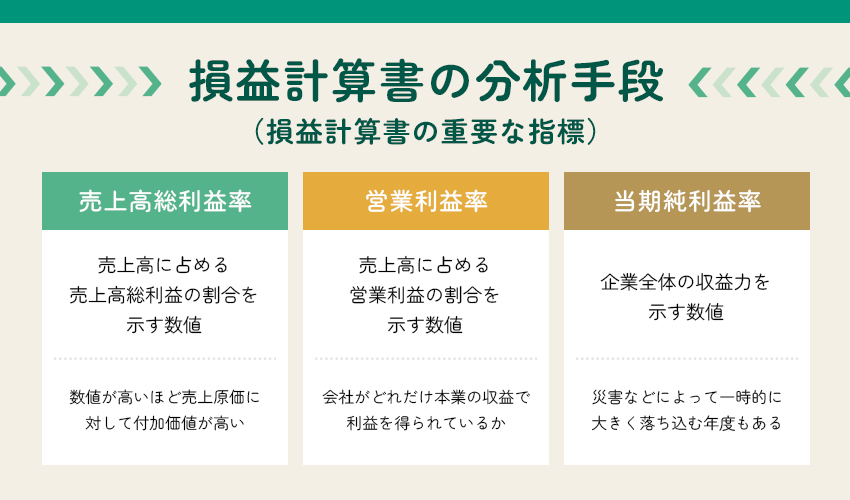

損益計算書の分析手段

損益計算書を分析するうえで主な指標は以下の3つです。

- 売上高総利益率(粗利率)

- 営業利益率

- 当期純利益率

上記3つの分析手段を理解しておくと、試験でスムーズに問題を解くことができ、実務にも役立ちます。

以下でそれぞれ解説するので、しっかり把握しておきましょう。

(1)売上高総利益率(粗利率)

売上高総利益率は、売上高に占める売上高総利益の割合を示す数値です。

「売上高総利益÷売上高×100(%)」でもとめられ、数値が高いほど売上原価に対して付加価値の高い商品を示せていることになります。

平均的な数値は業界によって異なります。

自社の売上高総利益率が十分な数値か確認する際は、同業他社の平均と比較しましょう。

(2)営業利益率

営業利益率は、売上高に占める営業利益の割合を示す数値です。

「営業利益÷売上高×100(%)」でもとめられ、会社がどれだけ本業の収益で利益を得られているかを示します。

経済産業省の「企業活動基本調査」によると、主要産業の営業利益率は平均3.2%です。

営業利益率を分析する際は、3.2%を目安に自社の評価をしましょう。

調査結果の概要

(3)当期純利益率

当期純利益率は企業全体の収益力を示す数値です。

「当期純利益÷売上高×100(%)」でもとめられます。

売上高当期純利益率は3.5%が中央値となっており、ここ数年は新型コロナウイルスの流行もあって、マイナスに落ち込む企業も多いです。

当期純利益は災害などによって、一時的に大きく落ち込む年度もあるため、一年のマイナスだけで企業の評価はできません。

継続的にプラスをあげていくことで、企業全体として収益力を高めることができます。

財務指標の算出プロセス

まとめ

簿記を受験するにあたって、損益計算書の理解は必須事項と言えます。

損益計算書の仕組みを理解すると、簿記の試験時にも時間に余裕を持って解けるでしょう。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

損益計算書の見方に関してよくある質問

損益計算書と貸借対照表にはどのような関係がありますか。

損益計算書で求められる当期純利益は、貸借対照表における株主資本の一期間の増減額と一致します(資本取引はないものと仮定)。

利益はどのように分類されていますか。

主に、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益などに分類されます。

利益率などを求めるとどのようなことがわかりますか。

売り上げに対する原価の割合などがわかり、特定の業種の特徴などを理解することに役立つ場合があります。