皆さんは、簿記について勉強していると、「借方」や「貸方」という言葉が出てきて困惑してしまった経験はないでしょうか。

確かに、「借方」「貸方」という単語を見ただけでは、それらが何を意味するのかが分かる方は少ないと思います。しかし、この2つは日々仕訳を切る段階から最終的に決算書を作成する段階まで一貫して使用されます。

よって、これらをしっかり押さえておかないと、スムーズかつ正確に仕訳を切ることができません。今回は、そんな「借方」と「貸方」について、その意味や覚え方、使い方などについて詳しく解説します。

「借方」「貸方」は簿記の学習の基礎となる知識であるため、正しく理解しておくことは効果的な簿記の学習に繋がります。

また以下の記事では、簿記の学習の基本的な進め方について解説しているので、簿記の勉強を始めようとしている方・始めたての方は参考にしてみてください。

簿記検定に合格するための正しい勉強方法とは?

登録者が70万人を突破したCPAラーニングでは、プロの講師による簿記3級(全範囲)の講義が【完全無料】で受けられます。

公式アプリではオフライン再生もできるので、隙間時間に活用することも可能です。

※テキスト・講義動画・問題集・模擬試験・試験対策などの動画コンテンツが全て無料・見放題なので独学で学びやすい!

目次

1.借方・貸方とは

意味

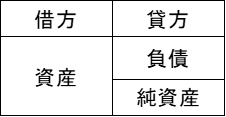

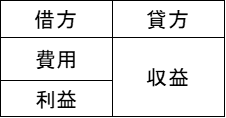

貸借対照表や損益計算書では、左半分と右半分に勘定科目や金額を記入しますが、左側を「借方」、右側を「貸方」といいます。

仕訳

| 借方 | 貸方 |

| 現金1,000 | 売上1,000 |

貸借対照表

損益計算書

以上の仕訳を例にとると、借方には「現金」が「1,000」計上されていて、貸方には「売上」が「1,000」計上されています。決算書においても同様で、貸借対照表の借方には資産が、貸方には負債と純資産が計上されています。また、損益計算書の借方には費用と利益が、貸方には収益が計上されています。

※仕訳…複式簿記において、取引を借方と貸方に分類して記帳すること

※貸借対照表…ある一時点における、資産・負債・資本の状態を表す資料

※損益計算書…ある一定期間における、収益・費用・利益の状態を表す資料

貸借対照表・損益計算書の見方・役割については以下の記事で詳細に解説しています。

◆簿記初心者向け!わかりやすい貸借対照表の見方~事例と一緒に読み解いてみよう~

◆【簿記受験者必見】損益計算書の見方から分析方法まで徹底解説

覚え方

「借方」と「貸方」のどちらが右でどちらが左かについて、以下のようにすれば簡単に覚えることができます。

実は、「借方」と「貸方」をひらがなに変換して「かりかた」と「かしかた」にすると、2文字目の「り」と「し」の「はらい」の向きの方向と、「借方」と「貸方」の左右が一致しているのです。

つまり、「借方(かりかた)」の「り」は左にはらっているから借方は左、「貸方(かしかた)」の「し」は右にはらっているから貸方は右、ということです。

このようにして左側が「借方」、右側が「貸方」だと覚えましょう。

左にはらっている

「り」

←←←

右にはらっている

「し」

→→→

由来

皆さんの中には、そもそもどうして「借方」「貸方」と呼ぶのかという疑問を抱いた方もいらっしゃるかと思います。

この点について、その由来が多少複雑な点、実務や簿記試験において全く重要ではない点から、先ほどのように左側が「借方」、右側が「貸方」と覚えるのが一番シンプルです。

参考程度ですが、昔、自分がお金を貸した人(自分からお金を借りた人)を借方として記録し、自分がお金を借りた人(自分にお金を貸した人)を貸方として記録した、というのが「借方」と「貸方」の由来とされています。(諸説あります。)

2.仕訳における借方・貸方

ここからは、実際に仕訳を切る際に借方と貸方にそれぞれ何を記入するのかについて解説します。

前提として、仕訳に登場する勘定科目は「資産」「負債」「純資産」「費用」「収益」の5つに分類することができます。そして、取引によるそれぞれの増減と借方・貸方は以下のように対応します。

| 増加 | 減少 | |

| 資産 | 借方 | 貸方 |

| 負債 | 貸方 | 借方 |

| 純資産 | 貸方 | 借方 |

| 費用 | 借方 | 貸方 |

| 収益 | 貸方 | 借方 |

この関係を実際の仕訳例で確認してみましょう。

仕訳例1:株式を1,000発行して、現金を受け取った場合

→現金(資産)の増加と、資本金(純資産)の増加

| 借方 | 貸方 |

| 現金1,000 | 資本金1,000 |

仕訳例2:銀行から現金を1,000借り入れた場合

→現金(資産)の増加と、借入金(負債)の増加

| 借方 | 貸方 |

| 現金1,000 | 借入金1,000 |

仕訳例3:商品を2,000で仕入れ、代金を現金で支払った場合

→仕入(費用)の増加と、現金(資産)の減少

| 借方 | 貸方 |

| 仕入2,000 | 現金2,000 |

仕訳例4:商品を3,000で売り上げ、代金を現金で受け取った場合

→現金(資産)の増加と、売上(収益)の増加

| 借方 | 貸方 |

| 現金3,000 | 売上3,000 |

他の勘定科目を使う場合も、これらの例と同じように仕訳を切ることになります。よって、まずは勘定科目の5つの分類と、それぞれが増減したときに借方・貸方のどちらに計上するのかを押さえることから始めましょう。

3.決算書における借方・貸方

決算書には、損益計算書や貸借対照表が含まれます。

これらは日々の仕訳の集約、整理などのプロセスを経ることで作成されます。今回はそのプロセスを省略しますが、仮に、ある会社で先程の4つの仕訳のみが期中に行われていた場合、損益計算書と貸借対照表は以下のようになります。

貸借対照表

損益計算書

※現金残高3,000=1,000(株式発行)+1,000(借入)−2,000(現金仕入)+3,000(現金売上)

※収益(売上)が3,000発生しており、費用(仕入)が2,000発生しているため、損益計算書の貸借差額として当期純利益が1,000発生しています。また本来は仕入勘定に対して決算整理仕訳が求められますが、ここでは簡便的に当期仕入れた商品は全て売却されたという仮定を置いています。詳細な手続きは省略しますが、この当期純利益は、最終的に貸借対照表の貸方の利益剰余金(純資産)として計上されます。よって、貸借対照表の貸方には利益剰余金1,000が計上されています。

以上の例からも、借方と貸方の関係は仕訳にとどまらず、最終的に作成される損益計算書や貸借対照表でも維持されていることがわかります。つまり、借方と貸方にそれぞれ何を計上するかなどのルールが一貫して利用されることで初めて、損益計算書や貸借対照表を正確に作成することができます。こういった点で、借方と貸方を押さえることが重要であるといえるのです。

中でも、簿記試験では決算整理仕訳を解くことが多いです。決算整理仕訳の意味・役割について以下の記事で解説しているため、簿記への理解を深めたい方は参考にしてみてください。

【簿記入門】決算整理仕訳とは?計算方法と仕訳例、ポイントも紹介

4.まとめ

借方と貸方の意味、覚え方や使い方、最終的にはその重要性についてまで、理解を深めることができたでしょうか。

今回は借方と貸方の解説をさせていただきましたが、あくまでも借方と貸方は簿記における左と右を意味するに過ぎず、実務や簿記試験では、借方と貸方の知識を前提として、より複雑な会計処理と対峙することになります。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

借方と貸方についてよくある質問

どの向きが借方、貸方ですか?

左が借方、右が貸方です。

借方に書くと増加する項目は何ですか?

資産と費用です。

貸方に書くと増加する項目は何ですか?

負債、純資産、収益です。