簿記の精算表とはどのようなものでしょうか?

精算表は難しい、わかりにくいというイメージが持たれがちです。しかしこの記事を読めば、精算表について書き方や精算表の問題を解くコツも理解できます。

精算表を理解することで、より簿記への理解が深まり、効果的な簿記の学習に繋がります。

また以下の記事では、簿記の学習の基本的な進め方について解説しているので、簿記の勉強を始めようとしている方・始めたての方は参考にしてみてください。

簿記検定に合格するための正しい勉強方法とは?

登録者が70万人を突破したCPAラーニングでは、プロの講師による簿記3級(全範囲)の講義が【完全無料】で受けられます。

公式アプリではオフライン再生もできるので、隙間時間に活用することも可能です。

全23講義

(15時間51分)

全15講義

(7時間7分)

※テキスト・講義動画・問題集・模擬試験・試験対策などの動画コンテンツが全て無料・見放題なので独学で学びやすい!

目次

1.簿記の精算表とは

精算表とは決算のアウトラインを知れる一覧表の一つです。残高試算表に決算整理事項を反映させて、精算表は損益計算書と貸借対照表のミスをなくす目的で作成します 。損益計算書や貸借対照表 などの財務諸表にミスがあると、会社の信用を損なうおそれがあります。精算表を活用して、防げるミスは防ぎ会社の信頼を高めましょう。

決算を行う直前の残高試算表の勘定科目の残高と、決算整理仕訳による残高の変化が、この精算表を見ればすぐにわかります。精算表を作成すると決算作業がスムーズに進めることができます。

1)決算整理前残高試算表

決算を行う直前の残高試算表を決算整理前残高試算表といいます。作成方法は、通常の残高試算表とまったく変わりません。決算を行う前準備として、この残高試算表を最初に作ります。 試算表は、3つの種類があります。

1、合計試算表

2、残高試算表

3、合計残高試算表

合計試算表は、各勘定の試算表の作成期間の借方、貸方の発生額を記入したものです。漏れや転記ミスなど間違いを発見しやすいですが、残高がわかりません。

残高試算表は、各勘定科目の残高を記入したものです。残高のみ記入してあるので、漏れや転記ミスなど間違いがあった場合は発見されにくいです。

合計残高試算表は、残高欄だけ見れば残高試算表になり、合計欄だけ見れば合計試算表になるという2つの表が合わさったものです。

決算で使うのは残高試算表です。

2) 決算整理仕訳

決算の時だけに行う、最後の修正を計上する仕訳のことを、決算整理仕訳といいます。通常行わない特別な仕訳をして、最後の修正をします。

どのような特別な仕訳をするのかは、以下の具体例を参考にしてください。

・建物など固定資産の減価償却費の計上

・貸倒が見込まれる場合、貸倒引当金の計上

・本来当期に支払うべきもので、まだ未払いのものは、未払費用とし、費用として計上

例えば、給料が翌月払いの会社であれば、当期最終月の給与は未払給与として計上しなくてはなりません。当期の費用か、翌期以降の費用かを確認して正しい期間に帰属させるように調整をします。

・現金、預金の残高を帳簿と照合し過不足がないか、未取付小切手はないか等を見直ししましょう。過不足があった場合は修正します。

以下の記事では、決算整理仕訳について詳細に解説しておりますので、是非一読ください。

【簿記入門】決算整理仕訳とは?計算方法と仕訳例、ポイントも紹介

3)損益計算書

損益計算書は、どれだけ収益を上げて、どれだけ費用がかかったか、どれぐらいの利益を上げられたのか、会社の経営成績を表す財務諸表の1つです。

財務諸表とは会社の活動の状況を表す書類です。損益計算書を入れて5つの表からなっています。

・損益計算書

・貸借対照表

・キャッシュフロー計算書

・株主資本等変動計算書

・附属明細書

損益計算書の収益と費用を計算して作成します。「借方(左側)に費用を記入」し、「貸方(右側)に収入を記入」します。収益から費用を引いて利益を計算します。

「借方」の費用に入るもの

・売上原価

・減価償却費

・貸倒引当金繰入

・支払手数料

・有価証券売却損 など

「貸方」の収益に入るもの

・売上高

・受取利息

・固定資産売却益

・受取家賃 など

以下の記事では、損益精算書の見方・役割について詳細に解説しておりますので、是非一読ください。

【簿記受験者必見】損益計算書の見方から分析方法まで徹底解説

4)貸借対照表

決算期の会社の財政状態(資産、負債、純資産) を表す財務諸表の1つです。

会社にどのような資産があり、どのような権利があるのか、またどのような状態なのか、全財産を一気に見ることができます。借方に資産を記入し、貸方に負債、純資産を記入します。

左側の資産に入るもの

・現金、預金

・土地や建物など

・売掛金

・製造した製品、仕入れた商品など

・著作権など形のない資産

右側の負債に入りもの

・借入金

・買掛金

・未払金

・社債など

右側の純資産に入るもの

・資本金

・資本剰余金

・利益剰余金など

資産=負債+純資産 借方の合計、貸方の合計は必ず一致します。

以下の記事では、貸借対照表の見方・役割について詳細に解説しておりますので、是非一読ください。

簿記初心者向け!わかりやすい貸借対照表の見方~事例と一緒に読み解いてみよう~

2.精算表の左は借方、右は貸方

簿記の勉強をしていると、また経理の仕事をしていると、必ず聞く言葉が「借方(かりかた)」「貸方(かしかた)」ではないでしょうか?

似たような発音の言葉で、慣れないと戸惑ってしまいます。

簿記の勉強しているうえで基本になりますので、しっかり理解しておいた方が良いです。左は借方、右は貸方と初めに覚えましょう。

仕訳をするとき、勘定科目は「資産」「負債」「純資産」「費用」「収益」に分けられ、これらの増加、減少で借方、貸方が決まります。

借方(左側)

・資産の増加

・負債の減少

・純資産の減少

・費用の増加

・収益の減少

貸方(右側)

・資産の減少

・負債の増加

・純資産の増加

・費用の減少

・収益の増加

3.試算表と精算表は異なる

総勘定元帳の各勘定残高を記入したものが試算表で、精算表はこの試算表を基にして決算整理事項を反映させ、損益計算書と貸借対照表を追加したものです。一般的な精算表は、「試算表」「修正記入」「損益清算書」「貸借対照表」からなります。

財務諸表ではない精算表ですが、通常の仕訳の間違いや転記ミスがないか確認するためには必要です。決算修正事項を仕訳して最終修正をし、精算表に損益計算書と貸借対照表を記入します。ここまでいくと当期純利益がわかります。試算表だけでは、各勘定科目の残高は把握できますが、決算の流れや当期純利益はわかりません。

4.精算表の書き方

精算表の書き方についてここで説明します。

①総勘定元帳から各勘定の残高を残高試算表に記入して、残高試算表を作ります。精算表の「試算表」の欄に残高試算表を記入します。借方と貸方の合計が一致しているか確認してください。

②決算整理事項に基づいて、決算整理仕訳をおこします。仕訳したとおりに精算表の「修正記入」の欄に記入します。勘定科目が足りなかったら追加します。

③試算表の欄に記入された数値と修正記入の欄に記入した数値を加減して「損益計算書」「貸借対照表」の欄に記入します。

④ 損益計算書と貸借対照表の欄の借方と貸方の金額をそれぞれ合計します。その差額を当期純利益または当期純損失として金額の少ない側に記入します 。

⑤締め切りをして、 全ての欄の貸方と借方の各合計額が一致していることを確かめてください。

1)決算整理仕訳を修正記入欄へ記入する

決算整理事項に基づいて、実際に決算整理仕訳をしていきましょう。

仕訳をしたら、修正記入の欄に記入します。

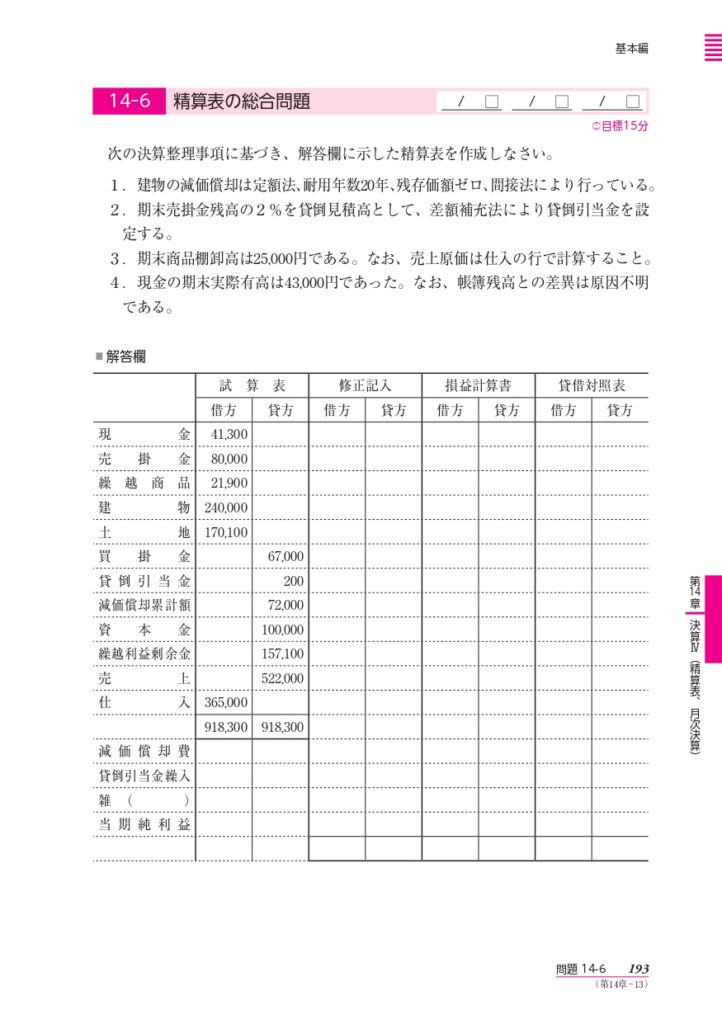

①建物は、耐用年数10年、残存価格ゼロ、定額法により減価償却を行います。

建物の取得価格を耐用年数で割った値が減価償却費です。

建物4,000÷耐用年数10=400

| 減価償却費 400 | 減価償却累計額 400 |

②期首商品棚卸高は700円、期末商品棚卸高は900円です。なお、売上原価は仕入の行で計算します。

| 仕入 700 | 繰越商品 700 |

| 繰越商品 900 | 仕入 900 |

③未払利息30円を計上します。

当期の費用とすべき利息なので計上します。

| 支払利息 30 | 未払利息 30 |

2)損益計算書と貸借対照表の欄を記入する

試算表の欄、修正記入の欄の記入が終わったら、加減して損益計算書、貸借対照表に記入します。

「損益計算書、貸借対照表どちらの欄に記入するの?」と感じる方もいるでしょう。

勘定科目は5つに分類されているため、何に分類されるのか理解してから記入しましょう。

損益計算書には、「費用・収益」を記入します。貸借対照表には、「資産・負債・資本」を記入します。

5.精算表でよく使われる書式

決算を行うときに作成する精算表には、書式が複数あります。よく使われるのが「8桁精算表」です。8桁精算表は、試算表、修正記入、損益計算書、貸借対照表と記入項目があり、それぞれ借方・貸方に分かれています。

8桁精算表以外に、記入項目を減らした「6桁精算表」、記入項目を増やした「10桁精算表」などがあります。

1)8桁精算表

試算表、 修正記入、損益計算書、貸借対照表の4つの項目それぞれに、貸方・借方 8行 の 金額欄がある形式の精算表を8桁精算表といいます。 8桁精算表を作成すれば、会計期間の経営成績や期末の財政状況が一目でわかり、決算作業をスムーズに進めることができます。

決算整理事項に基づいた決算整理仕訳を反映させるには、この8桁精算表を使用する必要があります。また、 8桁精算表は8欄精算表とも言い、よく使われています。

2)6桁精算表

試算表、 損益計算書、貸借対照表の3つの項目それぞれに、貸方・借方6行の金額欄がある形式の精算表を6桁精算表といいます。 8桁精算表にくらべると、6桁精算表は修正記入という項目がありません。実務では、決算のあらましを前もって知りたい場合などに作成します。 6桁精算表は 6欄精算表とも言います。

3)10桁精算表

試算表、修正記入、決算整理後残高試算表、 損益計算書、貸借対照表の5つの項目それぞれに、貸方・借方10行の金額欄がある形式の精算表を10桁精算表といいます。8桁精算表の修正記入の欄の右側に、1項目決算整理後残高試算表の欄が追加されたものです。

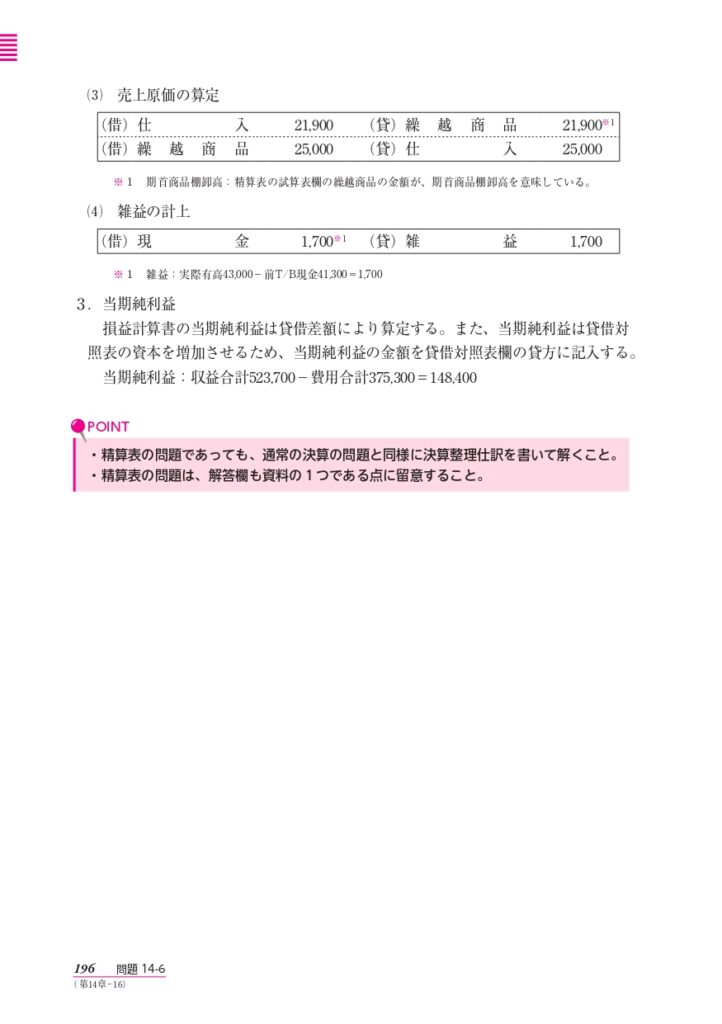

6.精算表問題の例題

実際に精算表問題を解いてみましょう。

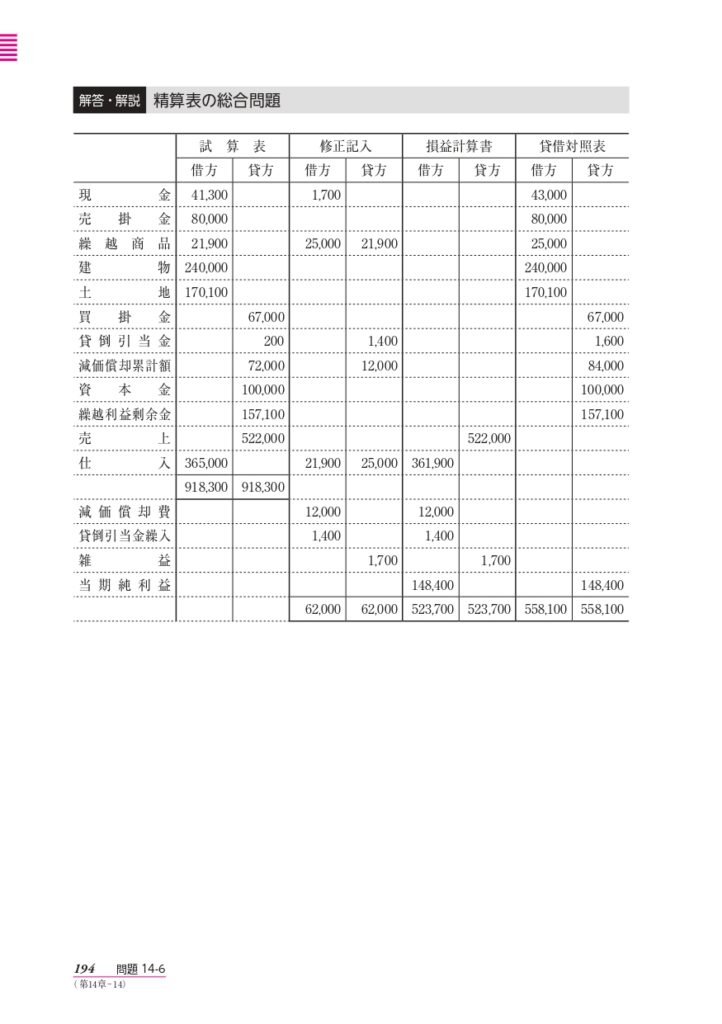

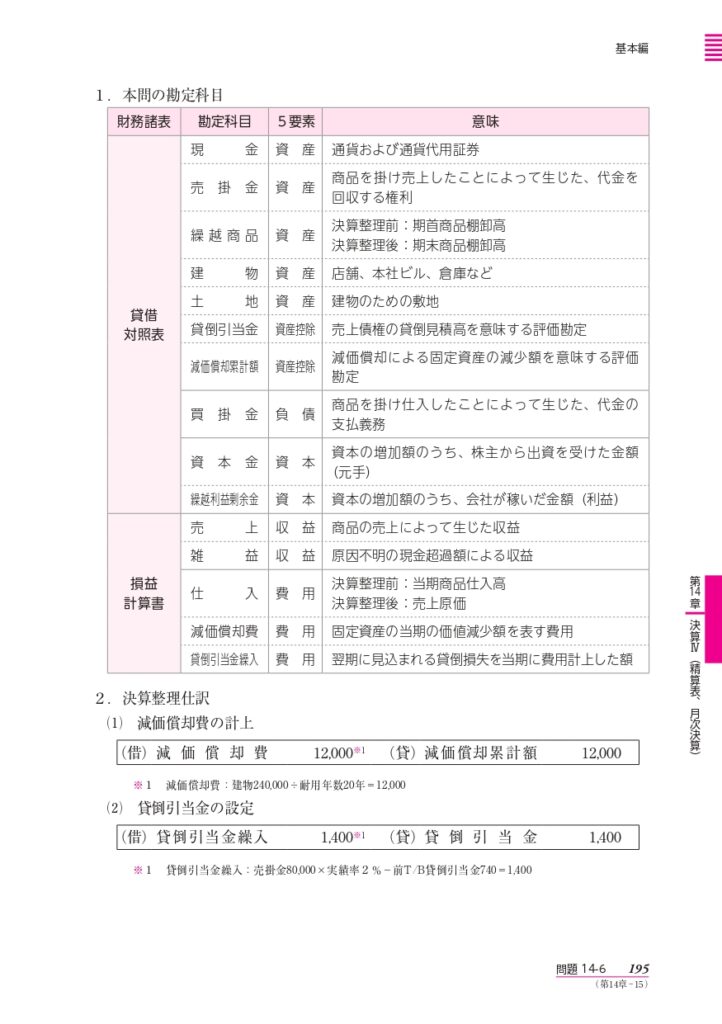

1)模範解答

決算整理仕訳をしていきます。

①減価償却費:建物240,000÷耐用年数20=12,000

| 減価償却費 12,000 | 減価償却累計額 12,000 |

②貸倒引当金繰入:売掛金80,000×2%-貸倒引当金200=1,400

| 貸倒引当金繰入 1,400 | 貸倒引当金 1,400 |

③期首繰越商品は仕入へ、期末商品棚卸高は仕入を減らして繰越商品へ

| 仕入 21,900 | 繰越商品 21,900 |

| 繰越商品 25,000 | 仕入 25,000 |

④現金の原因不明金は雑益(または雑損)へ

| 現金 1,700 | 雑益 1,700 |

決算整理仕訳を書いたら修正記入の欄を書き込みます。借方と貸方のそれぞれの合計が一致するか確認してください。

試算表、修正記入の数字の加減をして、損益計算書、貸借対照表を完成させます。借方と貸方の金額をそれぞれ合計します。その差額を当期純利益または当期純損失として金額の少ない側に記入します 。

(CPAラーニングの教材から引用)

7.精算表問題を解くコツ

精算表の問題であっても、通常の仕訳の問題と同じように決算整理仕訳を書いてみましょう。解きやすいところ、得意なところから解いていくのが良いです。

「時間が足りなくて解けなかった」ではもったいないので分からないところや、時間を多く消費しそうな問題は後回しにしましょう。また精算表の問題は解答欄も資料の一つであるということも忘れないでください。

1)決算整理仕訳をできるようにする

出題される決算整理仕訳の種類は、決して多くはありません。

数字は変わりますが下記のものが多くみられます。

・繰越商品と仕入

期首商品棚卸高+仕入-期末商品棚卸高=仕入(売上原価)

・減価償却費の計上

毎期、定額を計上する定額法、または固定資産の残存価額に一定割合を乗じて計 算する定率法により金額を算出します。

固定資産の金額から減価償却費を直接差し引いた直接法、または減価償却費累計額を計上 する間接法により仕訳します。

・貸倒引当金の計上

期末時点で有する売掛金などの債権に対して見積もり計上します。

・未払費用の計上

・前受収益の計上

2)精算表の問題に慣れる

「習うより慣れろ」といわれるように精算表の問題に慣れることが大切です。

決算整理仕訳を解いていくと、数値は違うものの、使う勘定科目が似ている問題は、少なくありません。

仕訳がスムーズにできるようになったら、次は損益計算書と貸借対照表の記入です。

勘定科目から加減した金額の記入も、損益計算書、貸借対照表どちらに記入するのか始めはとまどいます。しかし、慣れてくると出題される勘定科目もある程度予測でき、損益計算書に記入するのか貸借対照表に記入するのか正確に判断できます。

3)精算表の問題を多く解く

精算表の問題を多く解いていくと、決算整理仕訳の傾向(数字は変わっても仕訳する内容)や、どんな勘定科目がよく使われているか理解できます。仕訳方法、勘定科目に慣れると徐々に早く解く早く解けます。

気をつけてほしいことは、解くスピードを求めすぎて、正確性を失うことです。スピードと正確性のバランスを保って問題を解いてください。急ぎすぎて、「問題文を読み飛ばした」とならないよう気をつけましょう。

練習で精算表の問題を解く場合も、問題文を読み飛ばさないようにします。また、決算整理仕訳も書き込みましょう。試験と同じ状態にすることで時間配分もできるようになります。

4)全問正解を目指さない

精算表の借方と貸方の合計が一致すれば、基本的に全問正解のケースが多いです。もし、借方と貸方の合計が一致しない場合、あわてずに1回深呼吸しましょう。

あわてず、数値をひとつひとつ確認していきましょう。部分点を積み重ねるイメージで、正確に解いていけば、点数もアップしますよ。

精算表の問題の採点方法ですが、合計があってなかったら0点ということではありません。個々の数字があっていれば部分点がもらえます。逆に部分的に間違っていても、その箇所が採点の対象になっていなければ、減点されないです。精算表の合計が一致すればラッキーくらいに考えて、ひとつひとつ正確に解いていき部分点を積み上げましょう。

5)落ち着いて丁寧に解く

精算表の問題を解くのは、時間がかかります。最初は時間内に解き終わらないケースが多いでしょう。しかし、最終合計があっていなければ0点になるのではなく、個々の数字があっていれば部分点がもらえます。

早く解くことより、ひとつひとつ正確に解いて正答率を上げるほうが重要です。このようにして、部分点を積み重ねていくのです。結果的に簿記検定の合格に近づくと思います。

試験会場では、周りの受験生の電卓をたたく音が気になって集中できないかもしれません。少しザワザワしたところで勉強するのも、気持ちを落ち着かせるトレーニングになるかもしれません。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,700本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数は80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

#石井圭太 が簿記検定2級に合格 🎊

— Criacao Shinjuku|クリアソン新宿 (@CriacaoShinjuku) December 20, 2024

法人パートナーのCPAエクセレントパートナーズが提供する #CPAラーニング を使って勉強をしていました✍️

コメント

"日本商工会議所主催… pic.twitter.com/xlV5mxdfaq

簿記3級合格しました。

— シメ@ 簿記 (@shime224) March 17, 2024

CPAラーニングのおかげです#簿記3級 pic.twitter.com/NCuYYoNEyv

【簿記2級ネット試験合格💮】

— しろくま|超節約で年200万円貯蓄 (@fire_shirokuma) December 21, 2024

簿記3級の背景知識有・約1カ月の勉強で合格点ギリギリですが合格しました!

使った教材は完全無料のCPAラーニングの講義・問題集・模擬試験のみ!https://t.co/4NvEpuno3B

改めてCPAラーニングの凄さを実感してます…

以下ツリーに合格するまでの道のり載せてます↓ pic.twitter.com/LvZyIMD5GM

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

9.精算表に関してよくある質問

精算表とはなんですか

精算表とは決算のアウトラインを知れる一覧表の一つです。残高試算表に決算整理事項を反映させて、精算表は損益計算書と貸借対照表のミスをなくす目的で作成します 。

精算表にはどのような形式がありますか

決算を行うときに作成する精算表には、書式が複数あります。よく使われるのが「8桁精算表」です。8桁精算表以外に、記入項目を減らした「6桁精算表」、記入項目を増やした「10桁精算表」などがあります。

精算表の問題を解くコツはありますか

解きやすいところ、得意なところから解いていくのが良いです。「時間が足りなくて解けなかった」ではもったいないので分からないところや、時間を多く消費しそうな問題は後回しにしましょう。また全問正解を目指さないということも大事な戦略の一つだと思います。